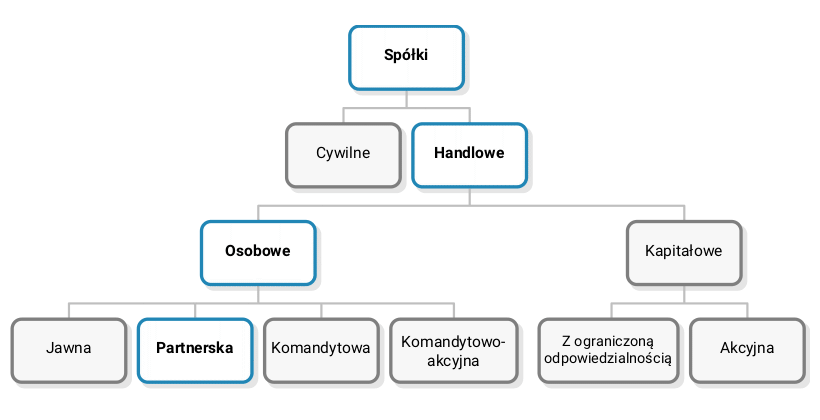

Spółka partnerska (sp.p.)

Definicja spółki partnerskiej

Spółka partnerska to handlowa spółka osobowa. Jej wspólnikami mogą być wyłącznie osoby fizyczne, które są uprawnione do wykonywania wolnego zawodu - osoby te nazywane są partnerami. Celem spółki partnerskiej jest wykonywanie wolnego zawodu przez tworzących ją partnerów w ramach wspólnego przedsiębiorstwa.

Więcej na temat podziału spółek przeczytasz tutaj:

- Wybierz formę prawną działalności gospodarczej

- Spółka osobowa a spółka kapitałowa

Przepisy o spółce jawnej znajdziesz w Kodeksie spółek handlowych dostępnym na: prawo.sejm.gov.pl.

Ze względu na to, że spółka partnerska jest formą organizacyjną przedsiębiorstwa przeznaczoną dla przedstawicieli wolnych zawodów, nie jest to forma prowadzenia działalności dostępna dla każdego.

Więcej o innych formach prawnych działalności gospodarczej przeczytasz w artykułach:

- Wybierz formę prawną działalności gospodarczej

- Jednoosobowa działalność gospodarcza

- Spółka cywilna (s.c.)

- Spółka jawna (sp.j.)

- Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

- Spółka komandytowa (sp.k.)

- Zalety i wady różnych form działalności gospodarczej

- Firma na próbę - działalność nierejestrowana

Kto może założyć spółkę partnerską

I. Spółkę partnerską mogą założyć tylko osoby fizyczne, które są uprawnione do wykonywania wolnego zawodu.

Wolne zawody wymienia art. 88 Kodeksu spółek handlowych. Wśród nich znajdują się następujące zawody:

- adwokat i radca prawny,

- aptekarz,

- architekt,

- inżynier budownictwa,

- biegły rewident,

- broker ubezpieczeniowy,

- doradca podatkowy,

- makler papierów wartościowych,

- doradca inwestycyjny,

- księgowy,

- lekarz i lekarz dentysta,

- lekarz weterynarii,

- notariusz,

- pielęgniarka,

- położna,

- rzecznik patentowy,

- rzeczoznawca majątkowy,

- tłumacz przysięgły.

Cechą charakterystyczną wolnych zawodów jest to, że osoby je wykonujące muszą mieć wysoki i specjalistyczny poziom wykształcenia, który został stwierdzony odpowiednimi dokumentami (np. dyplomami, świadectwami czy egzaminami kwalifikacyjnymi). Ponadto wolne zawody charakteryzują się dużym stopniem samodzielności osoby, która wykonuje jeden z powyżej wymienionych zawodów. Oznacza to, że przykładowo adwokat podejmuje samodzielne decyzje oparte na własnej wiedzy i doświadczeniu.

Kodeks spółek handlowych nazywa osoby wykonujące wolne zawody i będące wspólnikami spółki partnerskiej - partnerami. W związku z tym takie określenie powinno znaleźć się w firmie spółki. Stanowi o tym art. 89, zgodnie z którym firma spółki partnerskiej powinna zawierać nazwisko co najmniej jednego partnera, dodatkowe oznaczenie „i partner” bądź „i partnerzy” albo „spółka partnerska” oraz określenie wolnego zawodu wykonywanego w spółce.

Przykład:

„Dr Michał Malinowski i partnerzy - spółka lekarska”

„Karol Kowalski - spółka partnerska architektów”

„Agata Dębska i partnerzy - spółka adwokatów i radców prawnych”

Uwaga! Zastosowanie w firmie określeń „partner”, „partnerzy” czy „spółka partnerska” jest zastrzeżone wyłącznie dla spółki partnerskiej i żadna inna spółka nie może ich używać.

II. Partnerami mogą być wyłącznie osoby fizyczne.

Wolne zawody charakteryzują się tym, że są one wykonywane osobiście. Nie mogą ich więc wykonywać osoby prawne i jednostki organizacyjne posiadające zdolność prawną. Przykładowo, partnerem w spółce partnerskiej architektów nie może być spółka z ograniczoną odpowiedzialnością, której przedmiotem działalności jest projektowanie obiektów budowlanych.

III. Celem spółki partnerskiej jest wykonywanie wolnego zawodu.

Spółka partnerska może być utworzona tylko w celu wykonywania wolnego zawodu. Oznacza to, że nie można prowadzić działalności w tej formie dla innego zawodu, niż wymienionych w przepisach. Zasadniczo spółka partnerska może być utworzona dla kilku wolnych zawodów. W tym zakresie mogą jednak wynikać ograniczone ustawami regulującymi określone zawody - na przykład adwokaci i radcowie prawni mogą założyć wspólną spółkę partnerską oraz wspólnie z doradcą podatkowym, ale notariusz swojej działalności nie może połączyć z innym zawodem prawniczym niż inny notariusz.

Założenie spółki partnerskiej

Aby założyć spółkę partnerską niezbędne jest dokonanie następujących czynności:

- przyszli partnerzy muszą zawrzeć umowę spółki;

- partnerzy muszą zgłosić spółkę do Krajowego Rejestru Sądowego i oczekiwać na jej wpisanie - dopiero z chwilą wpisu spółka zostaje zawiązana.

Umowa spółki partnerskiej

Umowa spółki partnerskiej powinna być zawarta w formie pisemnej pod rygorem nieważności. Przepisy Kodeksu spółek handlowych dokładnie wskazują, jakie elementy powinna zawierać umowa spółki partnerskiej. Należą do nich:

- określenie wolnego zawodu wykonywanego przez partnerów w ramach spółki;

- przedmiot działalności spółki;

- nazwiska i imiona partnerów, którzy ponoszą nieograniczoną odpowiedzialność za zobowiązania spółki;

- w przypadku gdy spółkę reprezentują tylko niektórzy partnerzy - nazwiska i imiona tych partnerów;

- firma i siedziba spółki;

- czas trwania spółki, jeżeli jest on oznaczony;

- określenie wkładów wnoszonych przez każdego partnera i ich wartość.

Poza wskazanymi powyżej elementami umowy spółki partnerskiej, które są w niej obowiązkowe, w umowie można zawrzeć również inne postanowienia. Dodatkowe zapisy pojawiają się zwłaszcza wtedy, gdy partnerzy chcą szczegółowo określić przyszłe funkcjonowania ich wspólnej firmy bądź pewne kwestie chcą uregulować odmiennie niż wynika to z przepisów prawa.

Przykładowo odmiennie można uregulować kwestie dotyczące:

- sposób i zasady podziału zysku,

- dopuszczalność i sposób powołania zarządu zewnętrznego,

- wskazanie przyczyn rozwiązania spółki,

- szczególne ukształtowanie odpowiedzialności danego partnera.

Więcej na ten temat przeczytasz w artykule: Umowa spółki partnerskiej - przykładowy wzór z omówieniem

Wpis do rejestru przedsiębiorców

Spółka partnerska powstaje dopiero wtedy, gdy zostanie ona wpisana do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym. Samo zawarcie umowy spółki nie powoduje więc jej powstania.

Wniosek o rejestrację spółki partnerskiej w Krajowym Rejestrze Sądowym znajdziesz na: bip.ms.gov.pl/.

Zgłoszenie spółki partnerskiej do sądu rejestrowego powinno zawierać:

- firmę, siedzibę, adres spółki, nazwiska i imiona partnerów oraz ich adresy albo adresy do doręczeń;

- określenie wolnego zawodu wykonywanego przez partnerów w ramach spółki;

- przedmiot działalności spółki;

- nazwiska i imiona partnerów, którzy są uprawnieni do reprezentowania spółki - nie dotyczy to przypadku, gdy umowa spółki nie przewiduje ograniczeń prawa reprezentacji przez partnerów;

- nazwiska i imiona prokurentów lub osób powołanych w skład zarządu;

- nazwiska i imiona partnerów, którzy ponoszą nieograniczoną odpowiedzialność za zobowiązania spółki.

Ponadto, do zgłoszenia spółki partnerskiej należy dołączyć dokumenty, które potwierdzają kwalifikacje każdego partnera do wykonywania zawodu.

Odpowiedzialność za zobowiązania w spółce partnerskiej

Specyfika spółki partnerskiej wiąże się przede wszystkim z tym, że każdy z partnerów podejmuje czynności osobiście, samodzielnie podejmując decyzje w oparciu o własną wiedzę i doświadczenie. W związku z tym szczególnie została uregulowana odpowiedzialność partnerów za zobowiązania spółki.

Wyłączenie odpowiedzialności wspólnika - partnera

Kodeks spółek handlowych w przepisach dotyczących spółki partnerskiej wyłącza osobistą odpowiedzialność partnera za zobowiązania spółki, jeśli zobowiązania te:

- powstały w związku z osobistym wykonywaniem wolnego zawodu przez pozostałych partnerów lub

- powstały w wyniku działań i zaniechań osób świadczących pracę lub inne usługi dla spółki, a które przy ich wykonywaniu podlegają kierownictwu innego partnera.

Takie wyłączenie oznacza, że każdy wspólnik spółki partnerskiej odpowiada jedynie za takie zobowiązania spółki, które są związane z wykonywaniem zawodu przez niego osobiście lub przez osoby, które są jemu podporządkowane. Jednak dopuszczalne jest wyłączenie takiego ograniczenia - w umowie spółki można bowiem postanowić, że wszyscy bądź tylko niektórzy partnerzy będą odpowiadać za zobowiązania spółki partnerskiej bez ograniczenia.

Odpowiedzialność subsydiarna wspólników

Niezależnie jednak od tego, czy dany partner za zobowiązania odpowiada bez ograniczenia, czy tylko w ramach samodzielnie podejmowanych czynności, to odpowiedzialność ta ma zawsze charakter subsydiarny. Oznacza to, że każdy wspólnik spółki partnerskiej odpowiada za zobowiązania spółki wtedy, gdy egzekucja z majątku spółki okaże się bezskuteczna.

To spółka, jako podmiot praw i obowiązków, w pierwszej kolejności odpowiada bez ograniczenia za zobowiązania zaciągnięte w związku z jej działalnością.

Odpowiedzialność solidarna wspólników

Odpowiedzialność solidarna wspólników wchodzi w grę wówczas, gdy mamy do czynienia ze zobowiązaniami spółki, które nie powstały na skutek czynności osobistych partnera. W takim wypadku wszyscy wspólnicy odpowiadają solidarnie za zobowiązanie - także Ci, którym w umowie spółki przyznano odpowiedzialność tylko za czynności podejmowane osobiście.

Prowadzenie spraw i reprezentacja spółki partnerskiej

W spółce partnerskiej wspólnicy mogą unormować prowadzenie spraw i reprezentację spółki na dwa sposoby:

- przez powołanie zarządu spółki - w jego składzie mogą znaleźć się osoby spoza grona wspólników;

- przez pozostawienie kompetencji wspólnikom.

Prowadzenie spraw i reprezentacja spółki przez zarząd

Powołanie zarządu skutkuje tym, że wyłącznie on ma kompetencje do prowadzenia spraw i reprezentacji spółki. Jednocześnie oznacza to, że wspólnicy zostają pozbawieni tego prawa - chyba, że zostają oni powołani do zarządu.

W przypadku powołania zarządu w spółce partnerskiej Kodeks nakazuje odpowiednie stosowanie przepisów dotyczących jego funkcjonowania i kompetencji w spółce z ograniczoną odpowiedzialnością. Na tej podstawie wiemy, że:

- zarząd w spółce partnerskiej może zostać ustanowiony w umowie spółki albo późniejszą uchwałą wspólników;

- partnerzy mogą w każdym momencie podjąć uchwałę o odwołaniu członka zarządu;

- zarząd ma prawo do prowadzenia spraw spółki i jej reprezentacji bez ograniczeń;

- to, w jaki sposób zarząd reprezentuje spółkę określa przede wszystkim umowa spółki;

- jeśli członek zarządu zawiera umowę ze spółką, to przy tej czynności spółkę musi reprezentować pełnomocnik ustanowiony uchwałą partnerów;

- każdego członka zarządu obowiązuje zakaz działalności konkurencyjnej;

- członkowie zarządu ponoszą wobec spółki odpowiedzialność za skutki nieprawidłowych działań, a także solidarnie wobec wierzycieli spółki, jeśli egzekucja z majątku spółki oraz wspólników okaże się bezskuteczna.

Prowadzenie spraw i reprezentacja spółki, w której nie powołano zarządu

W przypadku, gdy w spółce partnerskiej nie powołano zarządu, prowadzenie spraw spółki należy do partnerów. To, w jaki sposób sprawy będą prowadzone reguluje się w umowie spółki - wspólnicy mogą więc określić, czy prawo to będą mieć wszyscy partnerzy, kilku z nich oddzielnie czy kilku z nich ale łącznie.

W razie braku postanowień określających zasad prowadzenia spraw spółki, mają zastępujące następujące reguły:

- prowadzenie spraw jest uprawnieniem, ale jednocześnie też obowiązkiem każdego partnera;

- każdy z partnerów ma prawo i obowiązek podejmowania czynności nagłych, które są niezbędne do przeciwdziałania powstaniu szkody;

- każdy partner może samodzielnie podejmować działania nieprzekraczające zakresu tzw. zwykłych czynności spółki;

- dokonanie czynności przekraczających zakres zwykłych spraw spółki wymaga zgody wszystkich wspólników - w tym tych, którzy są wyłączeni od prowadzenia spraw spółki;

- partnera można pozbawić prawa prowadzenia spraw spółki w umowie spółki, uchwały wspólników lub orzeczenia sądu.

Jeżeli chodzi o reprezentację spółki, w której nie powołano zarządu, to każdy partner upoważniony jest do samodzielnej reprezentacji spółki, o ile nie zostanie to inaczej uregulowane w umowie spółki. Prawa reprezentacji wspólnika można pozbawić w umowie spółki, uchwałą partnerów lub orzeczeniem sądowym.

Przyczyny rozwiązania spółki

Rozwiązanie spółki partnerskiej może nastąpić na skutek następujących zdarzeń:

- wystąpienie przyczyny rozwiązania spółki określonej w umowie spółki;

- podjęcie jednomyślnej uchwały wszystkich partnerów o rozwiązaniu spółki;

- ogłoszenie upadłości spółki;

- prawomocne orzeczenie sądu o rozwiązaniu spółki z ważnych powodów.

Szczególną przyczyną rozwiązania spółki jest sytuacja, kiedy wszyscy partnerzy utracą prawo do wykonywania wolnego zawodu. W momencie, gdy w spółce pozostaje tylko jeden partner lub tylko jeden posiada prawo do wykonywania zawodu, to spółka automatycznie ulegnie rozwiązaniu najpóźniej z upływem roku od dnia utraty uprawnień lub pozostania jednego wspólnika w spółce.

Ponadto spółka partnerska może ulec rozwiązaniu z przyczyn dotyczących partnera, takich jak jego śmierć, ogłoszenia jego upadłości czy wypowiedzenia umowy przez partnera lub osobistego wierzyciela jednego z partnerów.

Plusy i minusy spółki partnerskiej

Zanim zdecydujesz się na założenie spółki partnerskiej, sprawdź czy warto rozpoczynać działalność w takiej właśnie formie.

Plusy prowadzenia spółki w formie spółki partnerskiej:

- ograniczona odpowiedzialność partnerów - ta zaleta wynika przede wszystkim z tego, że każda osoba wykonująca wolny zawód podejmuje samodzielne decyzje. W związku z tym nielogiczne byłoby gdyby partner odpowiadał za błędy popełnione przez drugiego.

- możliwość powołania zarządu - wolne zawody charakteryzują się tym, że każdy samodzielnie i osobiście wykonuje swoją pracę. Dlatego też w spółce partnerskiej, gdzie wspólnikami są osoby niezależnie pracujące, zasadne jest powołanie zarządu, który zajmie się sprawami spółki.

- stosunkowo niskie koszty rejestracji - koszt rejestracji spółki partnerskiej ograniczają się do opłat sądowych.

- możliwość prowadzenia uproszczonej księgowości - takie rozwiązanie jest dopuszczalne wówczas, gdy obroty spółki w roku nie przekraczają równowartości 1 200 000 euro.

- brak podwójnego opodatkowania - spółka nie rozlicza się z podatku dochodowego. Obowiązek podatkowy ciąży indywidualnie na wspólnikach - to oni są zobowiązani do płacenia podatku od uzyskiwanego dochodu.

- brak wymogu kapitału początkowego - decyzja o wysokości wkładów należy do partnerów.

Minusy prowadzenia działalności w formie spółki partnerskiej:

- wąski zakres działalności - wspólnikami spółki partnerskiej mogą być tylko osoby wykonujące wolny zawód.

- ograniczona możliwość doboru partnera - nie wszystkie wolne zawody mogą ze sobą się mieszać i wspólnie prowadzić działalność. W niektórych przypadkach ograniczenia wynikają z ustaw regulujących poszczególne zawody.

- Konieczność rejestracji w KRS - wiąże się z dodatkowymi kosztami, co może być szczególnie uciążliwe na etapie zakładania firmy.

Gotowe biznesplany

Planujesz założyć firmę?

Kup przykładowy biznesplan!

Cena już od: 29 zł

Zobacz listę biznesplanów ›lub

Zleć napisanie wniosku do Urzędu Pracy ›Oceń ten artykuł: