Spółka jawna (sp.j.)

Co to jest spółka jawna?

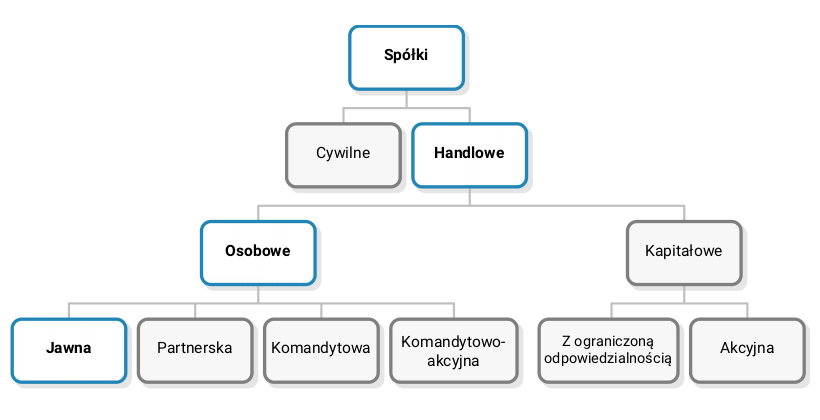

Spółka jawna należy do osobowych spółek handlowych i jest to jedna z dostępnych w Polsce form prowadzenia działalności gospodarczej.

Spółka jawna jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą, a nie jest inną spółką handlową. Definicję legalną i przepisy o spółce jawnej zawiera Kodeks spółek handlowych dostępny na: prawo.sejm.gov.pl.

Możemy wyróżnić następujące cechy spółki jawnej:

- Jest to spółka osobowa, ponieważ funkcjonuje dzięki jej wspólnikom tworzącym stały skład. Każdy ze wspólników ma prawo do prowadzenia spraw spółki oraz jej reprezentacji, a także odpowiada za zobowiązania spółki. Ponadto osobowy charakter spółki jawnej przejawia się w tym, że jej firma powinna zawierać nazwisko co najmniej jednego wspólnika.

- Spółka jawna ma na celu prowadzenie przedsiębiorstwa. Oznacza to, że spółka prowadzi działalność gospodarczą we własnym imieniu, w celu zarobkowym, w sposób zorganizowany i ciągły.

- Spółka jawna działa pod własną firmą, która powinna zawierać nazwiska lub nazwy wszystkich wspólników albo nazwisko lub nazwę jednego z nich bądź też kilku wspólników oraz oznaczenie „spółka jawna” (w obrocie gospodarczym dopuszczalny jest skrót sp. j.).

Więcej na temat podziału spółek przeczytasz tutaj:

- Wybierz formę prawną działalności gospodarczej

- Spółka osobowa a spółka kapitałowa

Więcej o innych formach prawnych działalności gospodarczej przeczytasz w artykułach:

- Wybierz formę prawną działalności gospodarczej

- Jednoosobowa działalność gospodarcza

- Spółka cywilna (s.c.)

- Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

- Spółka partnerska (sp.p.)

- Spółka komandytowa (sp.k.)

- Zalety i wady różnych form działalności gospodarczej

- Firma na próbę - działalność nierejestrowana

- Spółka akcyjna (S.A.)

- Prosta spółka akcyjna

Jak założyć spółkę jawną?

Spółka jawna może powstać na trzy sposoby:

- przekształcenie spółki cywilnej w spółkę jawną - takie przekształcenie wymaga zgłoszenia do sądu rejestrowego przez wszystkich wspólników. Wcześniej jednak muszą oni dostosować umowę spółki cywilnej do warunków, jakie powinna spełniać umowa spółki jawnej;

- przekształcenie innej spółki handlowej w spółkę jawną - spółka stanie się spółką jawną z chwilą wpisu przekształcenia danej spółki do rejestru przedsiębiorców;

- założenie spółki jawnej poprzez zawarcie umowy spółki - spółka jawna w takim przypadku powstaje z chwilą wpisu do rejestru przedsiębiorców.

Umowa spółki jawnej

Spółkę jawną mogą założyć osoby fizyczne, osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej ale mające zdolność prawną (w tym inne handlowe spółki osobowe). Jednocześnie oznacza to, że właśnie te podmioty mogą być stronami umowy spółki.

Uwaga! Umowa spółki jawnej powinna być zawarta na piśmie pod rygorem nieważności. Jeżeli umowa zobowiązuje któregokolwiek wspólnika do wniesienia wkładu, dla którego wymagana jest forma szczególna, umowa spółki powinna być zawarta w takiej formie - na przykład umowa zobowiązująca do wniesienia nieruchomości powinna być zawarta w formie aktu notarialnego.

Przepisy Kodeksu spółek handlowych określają jakie elementy obowiązkowo muszą znaleźć się w umowie spółki jawnej:

- przedsiębiorstwo będzie prowadzone pod własną firmą,

- zostały wniesione wkłady przez wszystkich wspólników,

- spółce nadano nazwę (firmę),

- został określony przedmiot działalności spółki.

Ponadto, aby spółka jawna mogła zostać zarejestrowana, a co za tym idzie mogła również powstać, jej umowa musi zawierać następujące postanowienia:

- siedziba spółki - jeżeli strony umowy inaczej nie postanowią bądź umowa w tej kwestii nic nie ustala, to siedzibą spółki jest miejscowość, w której zamieszkują wspólnicy prowadzący sprawy spółki lub miejscowość, w której znajduje się centrum zarządzania spółką;

- wkłady wniesione przez każdego wspólnika oraz określenie ich wartości - jeżeli takie postanowienie nie zostanie w umowie zawarte, będzie to oznaczało, że wkłady wspólników są równe;

- czas trwania spółki - o ile taki czas jest z góry oznaczony.

Wpis do rejestru przedsiębiorców

Wpis do rejestru przedsiębiorców to element obowiązkowy w drodze do założenia spółki jawnej. Jest to spółka osobowa, a jej powstanie jest ściśle związane z wpisem - dopiero z jego chwilą spółka powstaje i może funkcjonować w obrocie gospodarczym.

Zgłoszenie spółki jawnej do sądu rejestrowego w celu jej wpisu do rejestru przedsiębiorców jest prawem i jednocześnie obowiązkiem każdego wspólnika. Zgłoszenie takie powinno zawierać:

- firmę, siedzibę i adres spółki,

- przedmiot działalności spółki,

- nazwiska i imiona albo nazwy wspólników oraz ich adresy,

- nazwiska i imiona osób, które są uprawnione do reprezentowania spółki a także sposób reprezentacji.

Do zgłoszenia należy dołączyć umowę spółki oraz wzory podpisów osób uprawnionych do reprezentowania spółki (złożone wobec sądu lub poświadczone notarialnie).

Więcej informacji na temat wpisu spółki jawnej do rejestru przedsiębiorców przeczytasz na stronie: www.biznes.gov.pl.

Reprezentacja spółki

Do reprezentacji spółki jawnej uprawnieni są wszyscy jej wspólnicy, którzy w umowie spółki tego prawa nie zostali pozbawieni. Zakres prawa wspólnika do reprezentowania spółki określa Kodeks spółek handlowych. Zgodnie z jego przepisami reprezentacja dotyczy wszystkich czynności sądowych i pozasądowych spółki, co oznacza, że jest to zakres bardzo szeroki.

Jednakże, prawo wspólnika do reprezentowania spółki jawnej podlega pewnym ograniczeniom:

- Wspólnik spółki jawnej nie może podejmować czynności, które wymagają zmian w umowie spółki - umowa spółki jest podstawowym dokumentem, na podstawie którego spółka jawna może funkcjonować. Jej treść określają wspólnie wspólnicy. Z tego też powodu wspólnik samodzielnie nie może zmienić postanowień w niej zawartych, a co za tym idzie nie może też podejmować czynności, które takiej zmiany by wymagały. Do czynności wymagających zmian w umowie spółki można przykładowo zaliczyć zbycie lokalu spółki, który został określony w umowie jako siedziba przedsiębiorstwa - i chodzi tutaj konkretnie o ten lokal, ponieważ jego zmiana będzie wiązała się ze zmianą umowy w zakresie siedziby spółki.

- Wspólnik spółki jawnej nie może ustanowić pełnomocnika do reprezentowania w jego imieniu. Ograniczenie to wynika z faktu, że prawo do reprezentowania spółki jest ściśle związane z osobą wspólnika i jest ono przyznane mu prawem.

Prawo wspólnika do reprezentowania spółki nie można ograniczyć w taki sposób, że jego działania nie będą wywierać skutku wobec osób trzecich. Wyjątkowo ograniczenie takie będzie skuteczne, jeżeli zostanie ono wpisane już na etapie zawierania umowy spółki.

Przykładowo, umowa spółki jawnej może przewidywać, że konkretny wspólnik może reprezentować spółkę tylko łącznie z innym wspólnikiem lub prokurentem. Natomiast w przypadku stosunków wewnętrznych tj. między wspólnikami ograniczenia takie są dopuszczalne - na przykład wspólnicy mogą postanowić, że wspólnik przed dokonaniem czynności musi skonsultować się z innymi wspólnikami albo może on zawierać umowy na rzecz spółki tylko do określonej wysokości.

Wspólnik spółki jawnej może zostać pozbawiony prawa reprezentacji spółki już na etapie tworzenia spółki - w umowie spółki albo w późniejszym czasie - na mocy orzeczenia sądowego, ale tylko z ważnych powodów. Najczęściej wspólnicy są pozbawiania prawa reprezentacji spółki ze względu na brak wystarczających zdolności, działania niezgodnie z polityką spółki czy niedbalstwo przy zawieraniu umów.

Odpowiedzialność za zobowiązania spółki

Jedną z charakterystycznych cech spółki jawnej jest odpowiedzialność za jej zobowiązania. Zgodnie z przepisami Kodeksu spółek handlowych o spółce jawnej, każdy wspólnik spółki jawnej odpowiada za zobowiązania spółki całym swoim majątkiem osobistym. Odpowiedzialność ta jest:

- nieograniczona - odpowiedzialność nieograniczona oznacza, że wspólnik spółki jawnej odpowiada całym swoim majątkiem, bez oznaczania górnej granicy odpowiedzialności. Takie rozwiązanie zostało prawnie przyjęte, ponieważ ze względu na brak konieczności zgromadzenia kapitału przy zakładaniu spółki wierzyciel nie miałby możliwości dochodzenia swoich wierzytelności.

- solidarna - odpowiedzialność solidarna polega na tym, że wierzyciel może żądać spełnienia świadczenia od wszystkich wspólników, od kilku z nich bądź też od każdego z osobna. Uregulowanie należności przez jednego ze wspólników zwalnia pozostałych ze spełnienia świadczenia.

- subsydiarna - oznacza, że egzekucja z majątków wspólników jest dopuszczalna tylko wówczas, gdy egzekucja z majątku spółki okaże się bezskuteczna. Inaczej mówiąc, jeżeli majątek spółki jest niewystarczający na spłatę wierzyciela lub spółka nie ma go w ogóle, za to zobowiązanie będą odpowiedzialni solidarnie wspólnicy.

- nieograniczalna - nieograniczalność odpowiedzialności wspólników oznacza, że odpowiedzialności nie można wyłączyć ani ograniczyć w stosunku do osób trzecich. Wspólnicy mogą jednak umówić się między sobą co do sposobów odpowiedzialność za zobowiązania spółki.

Odpowiedzialności za zobowiązania spółki podlegają również osoby przystępujące do spółki, przy czym chodzi o zobowiązania powstałe przed dniem przystąpienia tej osoby do spółki.

Prowadzenie spraw spółki

Prowadzenie spraw spółki należy do praw i jednocześnie obowiązków każdego wspólnika spółki jawnej. W zakres prowadzenia spraw spółki wchodzą sprawy nieprzekraczające zwykłych czynności spółki, ale jeśli chociaż jeden wspólnik zgłosi swój sprzeciw w dokonaniu takiej czynności, to do jej podjęcia konieczna będzie jednomyślna uchwała wszystkich wspólników. W sprawach przekraczających zwykły zarząd wymagana jest zgoda wszystkich wspólników, w tym wyłączonych od prowadzenia spraw spółki.

Wspólnik może zostać pozbawiony prawa prowadzenia spraw spółki w umowie spółki albo w późniejszej uchwale wspólników. Ponadto prawo to może odebrać sąd - z ważnych powodów. Orzeczeniem sądowym wspólnik może być również zwolniony od obowiązku prowadzenia spraw spółki.

Prawa i obowiązki wspólników spółki jawnej

Będąc wspólnikiem spółki jawnej będziesz miał przyznane pewne prawa, ale też obowiązki, które będziesz musiał wypełniać. Należą do nich przede wszystkim:

- prawo do reprezentowania spółki jawnej;

- prawo i obowiązek prowadzenia spraw spółki;

- prawo do równego udziału w zyskach i stratach bez względu na rodzaj i wartość wniesionego do spółki wkładu;

- prawo do corocznego żądania wypłacenia odsetek w wysokości 5% od swojego udziału kapitałowego - nawet jeśli spółka poniosła stratę;

- prawo do żądania rozwiązania spółki przez sąd - gdy wystąpią ku temu ważne powody, a także prawo do wypowiedzenia umowy spółki;

- w momencie wystąpienia ze spółki masz prawo do wypłaty udziału, który stanowi udział w majątku;

- obowiązek powstrzymywania się od działalności, która byłaby sprzeczna z interesami spółki.

Podatek dochodowy w spółce jawnej

Kto w spółce jawnej jest podatnikiem podatku dochodowego - spółka czy wspólnicy? To pytanie na pewno przeszło Ci przez myśl, jeśli rozważałeś założenie działalności wspólnie z innymi osobami w formie spółki jawnej. Odpowiedź na nie brzmi następująco: spółka jawna nie jest podatnikiem podatku dochodowego płaconego zarówno od osób prawnych, jak i osób fizycznych, ponieważ nie jest ani osobą prawną, ani osobą fizyczną.

Obowiązek podatkowy dotyczy wspólników. Są oni obowiązani do płacenia podatku z tytułu uzyskiwanych dochodów, czyli podatku dochodowego od osób fizycznych - jeżeli wspólnicy są osobami fizycznymi albo podatku dochodowego od osób prawnych - jeżeli wspólnicy są osobami prawnymi. W związku z tym dochody wspólnika opodatkowane są w stosunku do jego udziałów.

Plusy i minusy spółki jawnej

Zastanawiasz się nad założeniem spółki jawnej? Zanim podejmiesz ostateczną decyzję, zapoznaj się z wadami i zaletami tej formy prowadzenia działalności gospodarczej.

Do wad spółki jawnej należą:

- obowiązek wpisu spółki do rejestru przedsiębiorców, co będzie wiązało się z dodatkowymi kosztami takimi jak opłata za wpis;

- odpowiedzialność wspólników całym swoim majątkiem osobistym bez ograniczenia;

- obowiązek sporządzania corocznego sprawozdania finansowego i składania go do KRS;

Do zalet spółki jawnej należą:

- podmiotowość prawna, co umożliwia zaciąganie kredytów, zobowiązań i zawieranie umów jako spółka;

- łatwość założenia - do założenia spółki potrzebne jest tylko zawarcie umowy spółki i wniosek o wpis do KRS wraz z wnioskiem o nadanie numeru REGON i numeru NIP;

- stosunkowo niskie koszty założenia spółki - koszty formalne związane są jedynie z opłatą za wpis do KRS;

- umowa spółki nie wymaga żadnej szczególnej formy - konieczna jest tylko forma pisemna;

- umowę spółki jawnej można dowolnie ukształtować;

- nie ma określonych minimalnego wkładu jaki należy włożyć w majątek spółki;

- spółka opodatkowana jest podatkiem dochodowym tylko na poziomie wspólników;

- spółka może skorzystać z ryczałtu oraz zwolnienia z podatku VAT;

- nie ma obowiązku prowadzenia pełnej księgowości.

Na podstawie powyżej przedstawionych wad i zalet spółki jawnej, można jednoznacznie stwierdzić, że zalety zdecydowanie przewyższają wady. Jednak należy pamiętać o tym, że spółka jako forma prowadzenia działalności gospodarczej nie zawsze jest idealnym rozwiązaniem, chociażby ze względu na konieczność współpracowania i innymi osobami, co często jest problemem dla indywidualistów.

Komu opłaca się założyć spółkę jawną?

Spółka jawna swoją strukturą przypomina strukturę spółki cywilnej regulowanej w Kodeksie cywilnym - podobieństwo najłatwiej dostrzec w sposobie reprezentacji spółki czy też odpowiedzialności wspólników za zobowiązania spółki. Spółka jawna będzie więc odpowiednią formą prowadzenia działalności o niewielkich rozmiarach - takiej, która nie będzie narażać przedsiębiorców na dużą odpowiedzialność przy zaciąganiu zobowiązań.

Warto również wspomnieć, że spółka jawna będzie odpowiednią formą działalności dla grona wzajemnie ufających sobie ludzi. To właśnie wspólnicy tworzą spółkę i przed jej założeniem warto dobrać odpowiednich do tego ludzi - w końcu od wspólnych decyzji będzie zależał wspólny sukces.

Nazwa dla spółki jawnej

Spółka jawna, o czym była mowa powyżej, działa pod własną firmą. Firma (nazwa) musi składać się z nazwiska lub firmy (nazwy) jednego, kilku lub wszystkich wspólników. Obowiązkowym elementem nazwy spółki jawnej jest zwrot „spółka jawna”.

Przykład: „PERLIT Nowak i Kowalski spółka jawna”

Zanim podejmiesz decyzję co do nazwy spółki jawnej, sprawdź czy nie jest już ona używana przez innego przedsiębiorcę. Dotyczy to nie tylko nazwy, a przede wszystkim logo, którego chce używać Twoja spółka. Po wpisaniu spółki jawnej do KRS, zarejestruj swoją nazwę spółki jawnej i jej logo jako znak towarowy w Urzędzie Patentowym.

Dzięki rejestracji uzyskasz wyłączne prawo do posługiwania się wybraną nazwą, co oznacza, że nikt inny w danej branży nie będzie mógł posługiwać się takim samym, a nawet podobnym oznaczeniem przedsiębiorstwa. W razie naruszenia tego prawa będziesz mógł dochodzić zaprzestania naruszeń, a nawet żądać wydania bezpodstawnie uzyskanych korzyści przez przedsiębiorcę, który dopuścił się naruszenia.

Więcej na ten temat przeczytasz tutaj:

- Dlaczego warto zastrzec znak towarowy?

Jak założyć spółkę jawną w 6 krokach?

Krok 1. Znajdź wspólnika i zawrzyj umowę spółki jawnej

Pierwszym krokiem do założenia spółki jawnej jest znalezienie wspólnika. Spółka ta składa się bowiem z minimum dwóch osób fizycznych lub osób prawnych albo osoby fizycznej i prawnej. Gdy masz już osobę, z którą chcesz rozpocząć biznes, czas na zawarcie umowy spółki jawnej. Umowa jest podstawą przy zakładaniu spółki jawnej i obowiązkowym dokumentem do przedłożenia przy rejestracji spółki w KRS.

Przykładowy wzór umowy spółki jawnej znajdziesz tutaj:

- Umowa spółki jawnej - przykładowy wzór z omówieniem

Umowa spółki jawnej musi być zawarta w formie pisemnej. W przeciwnym wypadku będzie ona nieważna. Natomiast w przypadku, gdy wkładem wspólnika do spółki jest nieruchomość lub przedsiębiorstwo, umowa taka musi zostać zawarta w formie aktu notarialnego. Zmiana umowy spółki zasadniczo wymaga zgody wszystkich wspólników, chyba że sama umowa spółki przewiduje inny tryb jej zmiany.

Umowa spółki, zgodnie z przepisami Kodeksu spółek handlowych powinna określać co najmniej:

- firmę i siedzibę spółki,

- określenie wkładów wnoszonych przez każdego wspólnika i ich wartość,

- przedmiot działalności spółki,

- czas trwania spółki, jeżeli ma funkcjonować przez określony czas.

Krok 2. Wybierz formę opodatkowania

Spółka jawna nie jest podatnikiem. Są nimi wyłącznie poszczególni wspólnicy spółki jawnej. To oni płacą podatek dochodowy od osób fizycznych. Mają oni prawo wyboru jednej z następujących form opodatkowania:

Opodatkowanie na zasadach ogólnych - opodatkowanie to dotyczy każdego, kto nie złoży deklaracji o wyborze innej formy opodatkowanie. Opodatkowanie na zasadach ogólnych polega na stosowaniu progresywnej skali podatkowej, która dzieli się na dwie stawki:

18% - dotyczy dochodów uzyskiwanych w wysokości 85 528 zł

32% - dotyczy nadwyżki od dochodów uzyskiwanych powyżej kwoty 85 528 zł

Wybierając opodatkowanie na zasadach ogólnych masz możliwość skorzystania z wielu ulg podatkowych oraz rozliczania się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

Podatek liniowy - polega na opodatkowaniu stałą stawką w wysokości 19% niezależnie od wysokości osiąganych dochodów. Podatek liniowy uniemożliwia skorzystanie z większości ulg podatkowych. Wybór opodatkowania według stawki liniowej skutkuje opodatkowaniem w tej formie wszystkich dochodów z działalności gospodarczej.

Ryczałt od przychodów ewidencjonowanych - jest to uproszczona forma opodatkowania, która polega na opodatkowaniu przychodów, a nie dochodów. Stawka podatku uzależniona jest w tym przypadku od rodzaju wykonywanej działalności gospodarczej i określa ją załącznik do ustawy o zryczałtowanym podatku dochodowym.

Krok 3. Wybierz odpowiednie kody PKD

Zakładając spółkę jawną musisz podać kody PKD, które opisują przedmiot działalności spółki. PKD wprowadzono do stosowania w statystyce i ewidencji, ale służą one także klasyfikacji podmiotów gospodarczych dla potrzeb rejestru jednostek gospodarki narodowej (REGON). Kodów PKD będziesz potrzebował na etapie wypełniania wniosku o wpis spółki do KRS. Warto jednak przygotować je wcześniej - wówczas wypełniając wniosek nie będziesz musiał ich wyszukiwać i wypełnianie wniosku pójdzie o wiele sprawniej.

Wybierając kody PKD zacznij od tego, który opisuje przeważający rodzaj działalności w Twojej firmie. Ten kod powinien bowiem znaleźć się na pierwszym miejscu. Następne kody określają pozostałe rodzaje działalność, które planujesz realizować. W przypadku spółki jawnej możesz wybrać maksymalnie 10 kodów PKD - bowiem tyle maksymalnie można wpisać we wniosku o wpis do KRS.

Krok 4. Wybierz biuro rachunkowe

Kolejnym krokiem w zakładaniu spółki jawnej jest wybór biura rachunkowego. Księgowość swojej firmy możesz oczywiście prowadzić samodzielnie, jeżeli jednak nie posiadasz odpowiedniej wiedzy w dziedzinie księgowości, zajmie Ci to wiele czasu. Jeżeli więc nie masz doświadczenia w tym zakresie to możesz przekazać to zadanie komuś, kto zajmuje się tym zawodowo. Najczęściej wybieranym rozwiązaniem przez przedsiębiorców jest biuro rachunkowe.

Współpraca z biurem rachunkowym polega na przekazywaniu dokumentów sprzedażowych do biura w określonym dniu miesiąca. Biuro sporządza odpowiednią dokumentację, a następnie informuje Cię o wysokości naliczonych podatków. Biuro rachunkowe w Twoim imieniu sporządza deklaracje VAT, sporządza i przechowuje dokumentację oraz reprezentuje Cię w razie kontroli podatkowej.

Coraz chętniej wybieraną i coraz bardziej popularną formą prowadzenia księgowości jest księgowość internetowa (księgowość online). Rozwiązanie to ma wiele zalet:

- jest znacznie tańsza od księgowości tradycyjnej

- księgowość ta łączy w sobie program do fakturowania, księgowości i wystawiania umów z profesjonalną obsługą księgową

- biura rachunkowe online posiadają ubezpieczenie odpowiedzialności cywilnej

Jedną z form prowadzenia księgowości, która jest polecana szczególnie dużym firmom jest zatrudnienie księgowego. Jest to zdecydowanie najwygodniejsza forma księgowości w firmie, jednak też najbardziej kosztowna. Dlatego też nie jest opłacalna dla małych firm.

Równolegle musisz wybrać program do wystawiania faktur - jest to obecnie bardzo ważny etap ponieważ właśnie z tego programu będziesz generować raporty JPK, które muszą być przekazane co miesiąc do urzędu skarobowego.

Jaki dobry i prosty program do fakturowania online wybrać? Praktycznie każdy program do wystawiania faktur vat online ma w ofercie darmowy okres testowy. W zależności od programu może to być 14, 30 dni lub nawet kilka miesięcy. Tak więc warto założyć konto w kilku aplikacjach i porównać ich funkcjonalności. Dzięki temu możesz wybrać program, który najbardziej będzie pasował do Twoich potrzeb.

Program |

Cena |

Dane kontrahenta |

Limit wystawiania faktur |

Możliwość edycji faktur |

Możliwość wystawiania różnych dokumentów sprzedażowych |

Przejrzysty interfejs |

Aplikacja mobilna |

Integracja z innymi programami |

Wsparcie w obsłudze |

Waluta i języki |

Indywidualizm |

Wysyłanie faktur |

www |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| FakturaXL | 0 zł - 10 faktur/mc | Dane kontrahenta pobierane z bazy GUS-u przez nr NIP, REGON, KRS. Weryfikacja kontrahenta w wykazie Podatników VAT (Biała Księga) oraz weryfikacja numeru konta na Białej Liście Podatników MF. | Fakturowanie do 10 faktur w miesiącu bezpłatnie lub bez limitu w abonamencie | Możliwość poprawiania wszystkich danych na fakturze | Przejrzysty i bardzo intuicyjny | Tak | Brak - system działa online, automatycznie rozpoznaje urządzenia mobilne i dostosowuje interfejs | Posiada open API, integracja z systemami płatności PayU, Przelewy24, PayPal | Bezpłatna pomoc z zespołem wsparcia 24/7 przez e-mail i chat oraz infolinia: pn-pt od 10 do 17 | Możliwość wystawiania faktur w dowolnej walucie i dwuwalutowych. Faktury w 7 wersjach językowych i dwujęzyczne. Interfejs programu również w języku angielskim. | Możliwość wybrania szablonu faktury, dostosowania kolorystyki, umieszczenia własnego logo i dodatkowego elementu graficznego na dole szablonu (np. pieczęć) | Bezzałącznikowy i załącznikowy system wysyłania faktur do kontrahenta na e-mail lub smsem! bezpośrednio z programu. Również automatycznie dla faktur cyklicznych. | fakturaxl.pl | |

| Uwaga - specjalna oferta dla czytelników 6krokow.pl! Podczas zakładania konta w platformie FakturaXL podaj kod "6krokow", otrzymasz wówczas jednorazowy rabat w wysokości 30%. |

||||||||||||||

| Fakturownia | Abonament od 0 zł do 3 faktur/mc | Dane kontrahenta pobierane są z listy kontrahentów oraz bazy GUS-u przez nr NIP, REGON, KRS | Faktury nielimitowane | Możliwość poprawiania danych | Tak | System dosyć prosty w obsłudze | Dostępna w systemie iOS i Android | Integracja z systemami płatności automatycznych tj. PayU, PayPal, dotPay, przelewy24, bankowością online i sklepami internetowymi; posiada open API | Możliwość bezpłatnego kontaktu z zespołem wsparcia: telefonicznie, e-mail, czat | Możliwość wystawiania faktur w w około 30 językach | Możliwość wybrania szablonu faktury (7 dostępnych) lub stworzenia własnego szablonu oraz umieszczenia własnego logo | Droga elektroniczna | fakturownia.pl | |

| Streamsoft Firmino | Abonament 0 zł | Dane kontrahenta pobierane z bazy GUS-u przez nr NIP, REGON, KRS, weryfikacja kontrahenta w wykazie Podatników VAT | Faktury nielimitowane | Możliwość poprawiania wszystkich danych | Tak | Przejrzysty i intuicyjny w obsłudze | W przygotowaniu | Integracja z innymi programami, API umożliwiające dowolne integracje | Bezpłatne wsparcie mailowe i telefoniczne | Możliwość wystawiania faktur w dowolnej walucie wg. Kursu NBP, wielojęzyczne wydruki dokumentów | Logo na fakturze oraz możliwość wyboru szablonu i kolorystyki faktury | Wysyłanie faktur mailowo bezpośrednio z systemu | firmino.pl | |

| COMARCH ERP XT | od 15 zł/mc za moduł Faktury do 95 zł/mc z obsługą Księgowości i Magazynu | Dane kontrahenta pobierane z bazy GUS-u przez nr NIP. Weryfikacja kontrahenta w wykazie Podatników VAT (Biała Księga) | Brak limitu w abonamencie, 10 faktur (lub dokumentów księgowych) w wersji testowej | Bez ograniczenia, dostępny graficzny edytor wydruków | Możliwość wystawiania różnych faktur i dokumentów sprzedażowych | Przejrzysty i bardzo intuicyjny | Tak - iOS oraz Android | Integracja z systemami bankowymi: poprzez wymianę plików i mechanizmy Webservice. Integracja z aplikacją mobilną do obsługi klientów detalicznych (POS) oraz narzędziem analitycznym BI POINT i mechanizmem do rozpoznawania faktur kosztowych (OCR) | Bezpłatna Asysta telefoniczna i mailowa w dni powszednie od 8:00 do 18:00 i w soboty od 9:00 do 14:00 | Możliwość wystawiania faktur w innych walutach. Interfejs programu w języku: angielskim, francuskim i niemieckim | Pełna modyfikacja szablonów wydruków (wraz z możliwością wstawiania logo na wydruki) oraz możliwość edycji skrótów na pulpicie aplikacji | Możliwość automatycznej wysyłki faktur drogą mailową | erpxt.pl | |

| iFirma | 0 zł do 3 faktur/mc | Dane kontrahenta pobierane są z bazy GUS-u przez nr NIP | Fakturowanie do 3 faktur w miesiącu bezpłatnie lub bez limitu z abonamentem, 30-dniowy okres testowy | Możliwość poprawiania danych | Tak | Rozbudowany interfejs, dużo zbędnych elementów | Dostępna w systemie iOS i Android | Integracja z bankowością online | Możliwość kontaktu z zespołem księgowym telefonicznie, e-mail, czat | Możliwość wystawiania faktur w obcej walucie | Możliwość umieszczenia własnego logo | Droga elektroniczna lub zlecenie wysyłki tradycyjnej | iFirma.pl | |

| Faktura.pl | 0 zł, wersja premium do 13 zł/mc | Dane kontrahenta pobierane z listy kontrahentów oraz z bazy GUS-u przez nr NIP, REGON, KRS. | 3 dokumenty przychodowe w pakiecie bezpłatnym na zawsze, w wersji premium bez ograniczeń | Edycja danych bez ograniczeń | Tak | Tak - wystawienie trwa nawet 30 sekund | Brak - system działa online, automatycznie rozpoznaje urządzenia mobilne i dostosowuje interfejs | Płatność on-line we wspołpracy z Blue Media, brak open API. Integracja z faktoringiem i windykacją | Bezpłatna pomoc z zespołem wsparcia poprzez e-mail oraz infolinię: pn-pt: 9.00-17.00 | Możliwość wystawiania faktur w dowolnej walucie. Faktury w 1 wersji językowej. Interfejs programu wyłącznie PL. | Możliwość utworzenia nowego schematu numeracji, opcje dokumentu zapisywane jako szablony, dzięki czemu wystawianie trwa kilka chwil. Można wstawić własne logo oraz stopkę. | Wysyłka dokumentów w formie emaila (załącznik). Klient widzi w systemie czy udało się dostarczyć e-mail do kontrahenta oraz ma możliwość wysyłki do kontrahentów SMSów. | faktura.pl | |

| mOrganizer Finansów | Abonament od 0 zł | Dane kontrahenta pobierane z bazy GUS-u przez NIP. Weryfikacja kontrahenta w wykazie Podatników VAT oraz weryfikacja numeru konta na Białej Liście Podatników MF | Faktury nielimitowane | Edycja danych bez ograniczeń | Tak | Intuicyjny, daje możliwość szybkiej obsługi | Dostępna w systemie iOS i Android | Integracja z bankowością online, windykacja należności, bramka płatnicza | Bezpłatna pomoc techniczna oraz kontakt z zespołem księgowym przez e-mail, chat oraz infolinię: pn-pt od 9-17 | Możliwość wystawiania faktur w dowolnej walucie, wydruk w języku polskim lub polsko-angielskim | Logo na fakturze oraz możliwość wyboru szablonu i kolorystyki faktury | Wysyłanie faktur mailowo bezpośrednio z systemu. Również automatycznie dla faktur cyklicznych | morganizerfinansow.pl | |

| ING Księgowość | Abonament za 0 zł z gwarancją ceny przez 2 lata | Dane kontrahenta pobierane są z bazy GUS oraz VIES przez nr NIP | Faktury nielimitowane | Możliwość edycji wszystkich danych na fakturze - bez dodatkowych opłat | Tak, możliwość wystawiania faktur cyklicznych | Intuicyjny, przejrzysty interfejs, tworzony razem z klientami | Dostępna w systemie iOS i Android | Finansowanie Faktur, Windykacja należności, Bramka płatnicza - iMoje, Open Api, Bankowość internetowa: Moje ING, ING Business, MultichashPL | Bezpłatna pomoc z zespołem wsparcia infolinia, chat, e-mail: pon - pt od 8 do 18, chatbot dostępny 24/7 | Możliwość wystawiania faktur w dowolnej walucie, faktury w 4 wersjach językowych i dwujęzyczne, interfejs programu również w języku angielskim | Możliwość umieszczenia własnego logo, personalizacji faktury, możliwość oznaczania GTU na produktach | Wysyłka dokumentów w formie e-maila. Klient widzi w systemie czy udało się dostarczyć fakturę oraz czy została odczytana przez kontrahenta | ingksiegowosc.pl | |

Krok 5. Zarejestruj spółkę jawną w KRS

Krokiem obowiązkowym w zakładaniu spółki jawnej jest jej wpis do rejestru przedsiębiorców KRS. Dopiero z chwilą wpisu do KRS spółka jawna powstaje. Wpis do KRS dokonywany jest na wniosek, który możesz złożyć:

- tradycyjnie - na urzędowym formularzu KRS-W1

- elektronicznie - na formularzu udostępnionym w systemie teleinformatycznym na stronie internetowej Ministerstwa Sprawiedliwości

Składając wniosek w sposób tradycyjny, wypełnij formularz w języku polskim, na maszynie, komputerowo lub ręcznie, wielkimi literami. Do wniosku dołącz następujące dokumenty:

- formularz KRS-WB - wspólnicy spółki jawnej

- formularz KRS-WK - wspólnicy uprawnieni do reprezentowania spółki

- formularz KRS-WM - przedmiot działalności

- formularz KRS-WA - oddziały, terenowe jednostki organizacyjne - jeżeli zostały utworzone przez spółkę

- formularz KRS-WL - prokurenci, jeżeli zostali ustanowieni

- umowę spółki

- wykaz wspólników wraz z ich adresami do doręczeń

- dowody uiszczenia opłat

Opłaty za wpis spółki jawnej do rejestru wynoszą:

- w przypadku rejestracji w sposób tradycyjny - 500 zł opłata sądowa za wpis oraz 100 zł opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym

- w przypadku rejestracji spółki przez internet w systemie S24 - 250 zł opłata sądowa za wpis oraz 100 zł opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym

Pamiętaj, że oprócz samej rejestracji spółki w KRS, musisz również zgłosić dane uzupełniające do Zakładu Ubezpieczeń Społecznych (w ciągu 7 dni od rozpoczęcia działalności) oraz do urzędu skarbowego (w ciągu 21 dni od rozpoczęcia działalności gospodarczej).

Krok 6. Załóż firmowe konto bankowe

Ostatnim krokiem w zakładaniu spółki jawnej jest założenie firmowego konta bankowego. Firmowy rachunek bankowy przyda Ci się do rozliczeń z Zakładem Ubezpieczeń Społecznych oraz rozliczeń podatkowych. Warto rozdzielić konto prywatne od konta firmowego ze względu na łatwiejsze kontrolowanie finansów firmy i zachowanie płynności finansowej firmy. Konto firmowe jest obowiązkowe w sytuacji, gdy chcesz dokonywać transakcji z innym przedsiębiorcą i ich jednorazowa wartość przekracza 15 000 zł. Firmowe konto bankowe staje się również konieczne w sytuacji gdy Twoi klienci będą chcieli zapłacić Ci w formie płatności podzielonej tzw. split payment.

Wybierając odpowiednie konto firmowe dla swojej firmy, weź pod uwagę między innymi:

- opłaty za otwarcie i prowadzenie rachunku,

- koszty przelewów, wpłaty i wypłat gotówki,

- dostępności konta przez Internet lub telefon,

- dostępność usług finansowych np. kredyty, kantor online itp.

Aby wybrać najlepszą dla siebie opcję, dokładnie sprawdź oferty dostępne na rynku. Gdy zdecydujesz już w jakim banku chcesz otworzyć rachunek firmowy, przygotuj odpowiednie dokumenty i udaj się do oddziału wybranego banku lub załóż konto przez internet. Najczęściej wymaganymi dokumentami do założenia rachunkowego firmowego są:

- dowód osobisty,

- zaświadczenie o wpisie spółki do KRS,

- pieczątkę firmową.

Aktualny ranking firmowych kont bankowych dla spółek jawnych znajdziesz poniżej:

1. Nest Bank BIZNest Konto

Prowadzenia konta

Utrzymania karty

Wypłaty z bankomatów

Opłata za przelewy

Promocja: pakiet korzyści do 4400 zł i 25% zwrotu za zakupy na stacjach paliw

Konto przeznaczone dla firm: jednoosobowa działalność gospodarcza, spółka cywilna, spółka jawna, spółka partnerska, spółka z ograniczoną odpowiedzialnością, oragnizacja pozarządowa, spółka akcyjna

- opłata za założenie konta: 0 zł

- opłata za prowadzenie konta: 0 zł

- karta płatnicza: brak opłat za wydanie i używanie karty płatniczej

- wypłata gotówki w bankomatach: Euronet 0 zł, pozostałe bankomaty 6 zł, wypłata za granicą 5 zł + 3% prowizji za przewalutowanie

- przelew krajowy: 0 zł

- przelew natychmiastowy: 5 zł

- przelewy do ZUS i US: 0 zł

- przelew europejski SEPA: 0 zł

- przelew zagraniczny SWIFT: 20 zł

- polecenie zapłaty: 5 zł

- konto walutowe: dodatkowe bezpłatne rachunki walutowe EUR, USD, GBP, CHF, CZK, DKK, HUF, JPY, NOK, RON, SEK

- aplikacja mobilna

2. Santander Bank Polska Konto Firmowe Online

Prowadzenia konta

Utrzymania karty

Wypłaty z bankomatów

Opłata za przelewy

Promocja: Do 2700 zł za aktywność + bezterminowy brak opłat za konto

Konto przeznaczone dla firm: jednoosobowa działalność gospodarcza, spółka cywilna, spółka jawna, spółka partnerska, spółka z ograniczoną odpowiedzialnością, stowarzyszenie

- opłata za założenie konta: 0 zł

- opłata za prowadzenie konta: 0 zł (bezterminowo) jeśli otworzysz konto w ramach aktualnej promocji

- karta płatnicza: wydanie karty 0 zł, miesięczna opłata za kartę 0 zł (bezterminowo) jeśli otworzysz konto w ramach aktualnej promocji

- wypłata gotówki w bankomatach: w Polsce 0 zł prowizji (wszystkie bankomaty w Polsce darmowe przez 2 lata), następnie 0 zł (bankomaty Santander Bank Polska), pozostałe bankomaty 3,5%, min. 5 zł. Wypłata gotówki w bankomatach za granicą 4%, min. 10 zł +2,8% opłaty za przewalutowanie

- przelew krajowy: 0 zł

- przelew natychmiastowy: 0 zł (10 pierwszych przelewów w miesiącu, każdy kolejny 10 zł)

- przelew europejski SEPA: 0 zł (10 przelewów/mc potem 1,30 zł)

- przelew zagraniczny SWIFT: 0,25%, min. 25 zł maks. 200 zł

- przelewy do ZUS i US: 0 zł

- zlecenie stałe i polecenie zapłaty: 0 zł

- opracej kasowe w placówce banku: wpłata lub wypłata gotówki w oddziale banku 0,65%, min. 20 zł

- konta walutowe: można założyć dodatkowe konto walutowe w 17 walutach - w ramach promocji 1 konto walutowe jest bezpłatnie (USD, EUR, GBP) w przypadku innych walut konto płatne 25 zł (CHF, CZK, DKK, NOK, SEK, AUD, CAD, HUF, JPY, CNY, RON, RUB, MXN, TRY) do niektórych walut konieczna jest pozytywna decyzja Banku

- usługi dodatkowe: dostęp do portalu Santander Trade, mobilny terminal płatniczy, dostepne są również dodatkowe usługi płatne (eKsięgowość, eUmowy, eWadia, eFaktoring, eWindykacja, eLeasing, eZdrowie)

2. Bank Citi Handlowy konto firmowe - CitiKonto dla biznesu

Prowadzenia konta

Utrzymania karty

Wypłaty z bankomatów

Opłata za przelewy

Promocja: CitiKonto w ofercie dla biznesu. Moc korzyści, moc Twojego biznesu - edycja 2. Zyskaj do 1500 zł premii i 0 zł za prowadzenie konta, 100 zł na start za założenie konta! Łącznie nawet 1500 zł premii z CitiKontem dla Twojego biznesu.

Konto przeznaczone dla firm: spółka z ograniczoną odpowiedzialnością

- opłata za założenie konta: 0 zł

- opłata za prowadzenie konta: 0 zł w promocji przez piewrsze 24 miesiące, potem 0 zł pod warunkiem, że suma wpływów w miesiącu wyniesie 2000 zł

- koszt utrzymania karty: 0 zł w promocji przez 24 miesiące, po tym okresie 9 zł / mc

- wydanie karty: 0 zł

- wypłata gotówki w bankomatach w Polsce: 0 zł w bankomatach banku, pozostałe bankomaty opłata 2% wypłacanej kwoty (min. 9 zł)

- wpłata w wpłatomacie: 0 zł, inne wpłatomaty 0,6% wplacanej kwoty (min. 9 zł)

- obsługa kasowa: wypłata gotówki w oddziale 0,6% (min. 12 zł)

- przelew krajowy: 0 zł (piewsze 60 szt. w mcu potem 1,5 zł/szt.)

- przelew zagraniczny SEPA: 0 zł

- przelew express elixir: 10 zł za przelew

- przelew do ZUS i US: 0 zł

- przelewy stałe: 0 zł

- polecenie zapłaty: 0 zł

- 11 kont walutowych, możliwość prowadzenia rachunku płatniczego w walucie: EUR, USD, GBP, CHF, AUD, CAD, DKK, NOK, SEK, CZK i HUF

- możliwość ustalenia indywidualnych warunków wymiany

Gotowe biznesplany

Planujesz założyć firmę?

Kup przykładowy biznesplan!

Cena już od: 29 zł

Zobacz listę biznesplanów ›lub

Zleć napisanie wniosku do Urzędu Pracy ›Oceń ten artykuł: