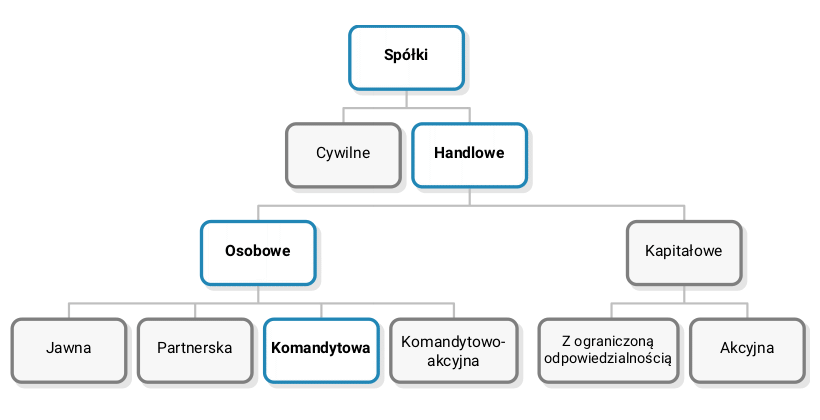

Spółka komandytowa (sp.k.)

Co to jest spółka komandytowa (sp.k.)?

Spółka komandytowa (sp.k.), zgodnie z definicją zawartą w Kodeksie spółek handlowych, jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod własna firmą, w której za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika jest ograniczona (komandytariusz).

Na podstawie tej definicji możemy wyróżnić następujące cechy spółki komandytowej:

- spółka komandytowa jest spółką osobową, na co wskazuje Kodeks spółek handlowych. Zawiera ona także elementy kapitałowej - wiąże się to z udziałem komandytariusza, który w sposób ograniczony odpowiada za zobowiązania spółki i nie ma prawa do jej reprezentacji ani prowadzenia jej spraw.

- celem spółki komandytowej jest prowadzenie przedsiębiorstwa.

- spółka działa pod własną firmą (nazwą), która powinna zawierać nazwisko jednego lub kilku komplementariuszy.

- funkcjonuje w niej dwa rodzaje wspólników - komplementariusze odpowiadający za zobowiązania spółki bez ograniczenia oraz komandytariusze, których odpowiedzialność jest ograniczona. Oznacza to, że w spółce komandytowej musi występować, co najmniej dwóch wspólników.

Więcej na temat podziału spółek przeczytasz tutaj:

- Wybierz formę prawną działalności gospodarczej

- Spółka osobowa a spółka kapitałowa

Regulacje prawne dotyczące spółki komandytowej znajdziesz w Kodeksie spółek handlowych dostępnym pod adresem: prawo.sejm.gov.pl.

Spółkę komandytową tworzą dwa rodzaje wspólników - komandytariusze i komplementariusze. Komplementariuszem może być każdy podmiot, czyli może to być osoba fizyczna, osoba prawna, a także jednostka organizacyjna posiadająca zdolność prawną. W przypadku osób fizycznych wymagane jest, aby miały one co najmniej ograniczoną zdolność do czynności prawnych. Takie same wymagania dotyczą komandytariuszy.

Uwaga! Ta sama osoba nie może być równocześnie komplementariuszem i komandytariuszem.

Więcej o innych formach prawnych działalności gospodarczej przeczytasz w artykułach:

- Wybierz formę prawną działalności gospodarczej

- Jednoosobowa działalność gospodarcza

- Spółka cywilna (s.c.)

- Spółka jawna (sp.j.)

- Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

- Spółka partnerska (sp.p.)

- Firma na próbę - działalność nierejestrowana

- Spółka akcyjna (S.A.)

- Prosta spółka akcyjna

Powstanie spółki komandytowej

Spółka komandytowa może powstać na dwa sposoby:

- przekształcenie z innej spółki,

- założenie.

Do przekształcenia dochodzi wówczas, gdy istniejąca już spółka zmienia swoją formę. W spółkę komandytową może przekształcić się spółka cywilna, spółki osobowe oraz spółki handlowe. Spółka przekształcana staje się spółką przekształconą w chwili wpisu do rejestru przedsiębiorców KRS.

Założenie spółki wymaga zawarcia umowy, w której wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu przez wniesienie wkładów. Celem spółki komandytowej jest prowadzenie przedsiębiorstwa.

Umowy spółki komandytowej - jej treść i forma

Kodeks spółek handlowych wyraźnie przewiduje elementy, które powinna zawierać umowa spółki komandytowej. Należą do nich:

- firma i siedziba spółki,

- przedmiot działalności spółki (określa się go według kodów PKD),

- czas trwania spółki, o ile jest on oznaczony,

- oznaczenie wkładów wnoszonych przez każdego wspólnika i ich wartość,

- oznaczony kwotowo zakres odpowiedzialności każdego komandytariusza wobec wierzycieli - tzw. suma komandytowa.

W spółce może zostać oznaczona jedna taka sama suma komandytowa dla każdego komandytariusza albo sumy komandytowe w różnej wysokości odrębnie dla każdego komandytariusza.

Powyżej wskazane elementy umowy spółki są elementami obowiązkowymi. Poza nimi strony, czyli wspólnicy mogą wprowadzić inne postanowienia, ale ich treść lub cel nie może sprzeciwiać się właściwości stosunku, ustawie lub zasadom współżycia społecznego.

Umowa spółki komandytowej powinna być zawarta w formie aktu notarialnego. Niezachowanie tej formy powoduje nieważność umowy.

Wzór przykładowej umowy spółki komandytowej wraz z omówieniem znajdziesz tutaj:

-

Wpis do rejestru przedsiębiorców

Spółka komandytowa powstaje z chwilą wpisu do rejestru przedsiębiorców. Wpis jest więc obowiązkowy, ponieważ jego brak spowoduje, że spółka formalnie nie będzie istnieć. W zgłoszeniu do sądu rejestrowego podaje się:

- firmę, siedzibę i adres spółki,

- przedmiot działalności spółki,

- nazwiska i imiona albo nazwy firmy komplementariuszy oraz komandytariuszy,

- nazwiska i imiona osób uprawnionych do reprezentowania spółki,

- sumę komandytową.

Zmiana tych danych wymaga zgłoszeniu. Ponadto złożenie wniosku o wpis spółki do rejestru jest uprawniony i jednocześnie zobowiązany każdy wspólnik - niezależnie od tego czy jest on komplementariuszem, czy komandytariuszem. Do wniosku o wpis dołącza się umowę spółki, listę wspólników wraz z ich adresami oraz wzory podpisów (poświadczone) osób uprawnionych do reprezentacji spółki.

Więcej o Krajowym Rejestrze Sądowym dowiesz się na stronie: ekrs.ms.gov.pl.

Wkłady wspólników spółki komandytowej

Wkład to wartość majątkowa, którą wnoszą wspólnicy do spółki w zamian za możliwość uczestniczenia w spółce. Wniesienie wkładów przez wspólników oznacza również zobowiązanie dążenia do osiągnięcia określonego wspólnego celu. Ich wysokość określa się w umowie spółki - przepisy prawa nie wskazują minimalnej wysokości wkładów jakie konieczne są do założenia spółki.

Wkład wspólnika do spółki nie musi być wkładem o charakterze pieniężnym. Może on również polegać na przeniesieniu lub obciążeniu własności rzeczy lub innych praw, ale też dokonaniu innych świadczeń na rzecz spółki. Brak takich ograniczeń dotyczy jednak tylko komplementariuszy.

W przypadku komandytariuszy istnieją pewne ograniczenia. Przede wszystkim wkładu nie może stanowić zobowiązanie do wykonania pracy lub świadczenia usług na rzecz spółki oraz wynagrodzenie za usługi świadczone przy powstaniu spółki (tzw. prowizja grynderska) - wyjątkiem będzie sytuacja, gdy wartość innych wkładów do spółki nie jest niższa od wysokości sumy komandytowej. Ponadto, jeżeli komplementariuszem spółki komandytowej jest spółka kapitałowa, to wkładu komandytariusza nie mogą stanowić jego udziały w tej spółce kapitałowej.

Reprezentacja spółki komandytowej

Reprezentacja spółki komandytowej należy do komplementariuszy, których nie pozbawiono prawa do reprezentacji na mocy umowy spółki bądź prawomocnego orzeczenia sądowego. Komplementariusz mający prawo do reprezentowania spółki:

- jest jej przedstawicielem ustawowym, co oznacza, że dokonuje w imieniu spółki wszelkich czynności sądowych oraz pozasądowych;

- nie może w żaden sposób zostać ograniczony w prawie do reprezentowania spółki, ani nie można mu takiego prawa przyznać warunkowo. Istnieje jednak tutaj pewien wyjątek - w przypadku, gdy w umowie spółki ustanowiona zostanie reprezentacja łączna, komplementariusz jest ograniczony w samodzielnym działaniu i czynności będzie mógł dokonywać tylko wspólnie z innym umocowanym do tego wspólnikiem.

Jeżeli chodzi o komandytariuszy, to nie mają oni ustawowego prawa reprezentowania spółki. Mogą jednak występować w jej imieniu, jako pełnomocnicy lub prokurenci. Pełnomocnictwa komandytariuszowi może udzielić każdy komplementariusz.

Prowadzenie spraw spółki komandytowej

Prowadzenie spraw spółki jest prawem, a jednocześnie obowiązkiem komplementariusza. Jeżeli więc w umowie spółki inaczej nie zostanie postanowione, komplementariusz może:

- bez uprzedniej uchwały wspólników prowadzić sprawy spółki nieprzekraczających zakresu zwykłych czynności. Jeżeli jednak, chociaż jeden ze wspólników zgłosi w tej sprawie sprzeciw - konieczna będzie jednomyślna uchwała wspólników;

- w sprawach przekraczających zwykły zarząd może podejmować czynności tylko po uprzedniej zgodzie wszystkich wspólników, w tym wyłączonych od prowadzenia spraw spółki. Jednakże komplementariusz może podjąć takie czynności bez ich zgody, jeżeli jest to czynność nagła, której niepodjęcie może wyrządzić spółce szkodę.

Komplementariusz może zostać pozbawiony prawa prowadzenia spraw spółki w umowie spółki, w późniejszej uchwale wspólników lub z ważnych powodów na mocy prawomocnego orzeczenia sądu.

W przypadku komandytariuszy, nie mają oni prawa ani obowiązku prowadzenia spraw spółki. Jednak umowa spółki może stanowić inaczej, co oznacza, że na jej mocy komandytariusz może mieć przyznane prawo prowadzenia spraw. Brak prawa do prowadzania spraw spółki nie oznacza jednak, że komandytariusze nie mają w tym zakresie żadnych możliwości, bowiem w przypadku spraw przekraczających zakres zwykłych czynności spółki wymagana jest zgoda komandytariusza, chyba że zostanie to wyłączone w umowie spółki.

Odpowiedzialność za zobowiązania spółki komandytowej

Już z definicji spółki komandytowej wynika, że komplementariusz odpowiada wobec wierzycieli za zobowiązania spółki w sposób nieograniczony. Oznacza to, że odpowiada on za zobowiązania spółki swoim całym majątkiem osobistym, przy czym jest to odpowiedzialność:

- nieograniczona - nie jest określona kwota do jakiej komplementariusz będzie odpowiadał;

- solidarna - oznacza, że wierzyciel może pociągnąć do odpowiedzialności wszystkich komplementariuszy wspólnie, kilku z nich bądź każdego z osobna;

- subsydiarna - oznacza odpowiedzialność komplementariusza za zobowiązania spółki tylko wtedy, gdy sama spółka nie jest w stanie uregulować swoich zobowiązań.

W przeciwieństwie do komplementariusza, komandytariusz za zobowiązania spółki odpowiada w sposób ograniczony. Dotyczy to zwłaszcza jego majątku osobistego, ponieważ zgodnie z Kodeksem spółek handlowych wysokość odpowiedzialności komandytariusza majątkiem osobistym jest równa różnicy między sumą komandytową a wartością wkładu wniesionego do spółki.

Suma komandytowa to oznaczona kwotowo górna granica odpowiedzialności komandytariusza majątkiem osobistym za zobowiązania spółki. Jej wysokość określa się już w umowie spółki, ponieważ podlega ona zgłoszeniu do sądu rejestrowego.

Przykład: Suma komandytowa dla komandytariusza A. została oznaczona na 100 000 zł. Wkład tego wspólnika w majątek spółki wynosi 80 000 zł. Komandytariusz A. odpowiada do wysokości 20 000 zł, ponieważ jego odpowiedzialność jest równa różnicy między sumą komandytową a wartością wniesionego wkładu. W przypadku, gdy wkład wspólnika przewyższałby wysokość oznaczonej sumy komandytowej, jego odpowiedzialność byłaby całkowicie wyłączona.

Suma komandytowa stanowi górną granicę odpowiedzialności komandytariusza. Od tej zasady przewidziane są pewne wyjątki, które przewidują odpowiedzialność komandytariusza bez ograniczenia. Dotyczy to następujących sytuacji:

- zamieszczenie nazwiska lub firmy (nazwy) komandytariusza w firmie spółki komandytowej oznaczać będzie, że komandytariusz ten będzie odpowiadać za zobowiązania spółki bez ograniczenia, czyli w taki sam sposób jak komplementariusz;

- komandytariusz odpowiada bez ograniczenia za zobowiązania spółki w przypadku, gdy podejmie on czynności prawnej w imieniu spółki bez ujawnienia swojego pełnomocnictwa - chodzi tutaj o sytuację, w której komandytariusz posiadający pełnomocnictwo do podjęcia określonej czynności podejmuje ją, ale nie ujawni swojego umocowania. Nałożenie na niego nieograniczonej odpowiedzialności jest w tym przypadku sankcją za nieprawidłowe zachowanie się komandytariusza;

- komandytariusz odpowiada również bez ograniczenia za zobowiązania spółki w przypadku, gdy podejmie czynności w jej imieniu bez umocowania albo poza jego zakresem.

Zalety i wady spółki komandytowej

Chcąc podjąć działalność gospodarczą musisz liczyć się z tym, że każda forma, w jakiej można prowadzić swój biznes ma swoje wady i zalety, które często decydują o tym czy zdecydujesz się na swoją firmę w konkretnej formie. Zanim podejmiesz decyzję o założeniu spółki komandytowej, zapoznaj się jakie ma ona zalety i wady.

Zalety spółki komandytowej:

- ograniczenie odpowiedzialności drugiej kategorii wspólników - komandytariuszy do określonego limitu;

- możliwość niezaangażowania komandytariuszy w prowadzenie spraw spółki oraz nie ma określonego minimalnego kapitału zakładowego;

- duża swoboda w kształtowaniu odpowiedzialności poszczególnych wspólników za sprawy spółki i jej zobowiązania;

- powstanie spółki nie jest uzależnione od wpłaty minimalnego kapitału;

- płatnikiem podatku VAT jest spółka;

- możliwość wniesienia do spółki wkładu rzeczowego;

- spółka może kontynuować działalność po śmierci jednego ze wspólników;

- zysk spółki jest opodatkowany tylko raz;

- komplementariuszem spółki komandytowej może być inna spółka, w tym kapitałowa;

- brak podwójnego opodatkowania - dochodu spółki i osobno dywidendy dla wspólników;

- prawo do skorzystania z prostszych form opodatkowania, na przykład ryczałtu.

Wady spółki komandytowej:

- więcej formalności przy zakładaniu spółki (np. wymóg formalny aktu notarialnego, konieczność wpisu do rejestru przedsiębiorców KRS);

- konieczność sporządzenia umowy spółki w formie aktu notarialnego oraz wpisu spółki do Krajowego Rejestru Sądowego - wiąże się to z dodatkowymi kosztami;

- obowiązek prowadzenia pełnej księgowości;

- odpowiedzialność subsydiarna wspólników za zobowiązania spółki;

- nieograniczona odpowiedzialność pierwszej kategorii wspólników - komplementariuszy;

Spółka z ograniczoną odpowiedzialnością spółka komandytowa (sp. z o.o. sp.k.)

Spółka z ograniczoną odpowiedzialnością spółka komandytowa (sp. z o.o. sp.k.) jest konstrukcją spółki komandytowej, w której komplementariuszem jest spółka z o.o., a komandytariuszem jest wspólnik tej spółki z o.o. bądź inna osoba fizyczna. Jest więc to pewnego rodzaju hybryda dwóch spółek pozwalająca na zmniejszenie podatków przy osiąganiu odpowiednio wysokich obrotów.

Taka konstrukcja cieszy się dużą popularnością szczególnie za granicą. Spowodowane jest to wieloma zaletami jakie posiada tego typu spółka:

- Spółka nie jest podwójnie opodatkowana, tak jak w przypadku spółek kapitałowych.

- Żadna osoba fizyczna będąca wspólnikiem spółki nie ponosi nieograniczonej odpowiedzialności za zobowiązania spółki - ich odpowiedzialność jest ograniczona do wysokości sumy komandytowej.

- Kierować spółką mogą osoby, które nie są jednocześnie wspólnikami, ponieważ będąca komplementariuszem spółka z o. o. działa przez swój zarząd, w skład którego wchodzić mogą osoby trzecie.

- Zawiązanie spółki w takiej konstrukcji jest bardziej trwałe - losy spółki komandytowej zależą od jej komplementariuszy, a skoro jest nim spółka z o.o. to nie dotyczą jej przyczyny rozwiązania spółki takie, które mogą dotyczyć komplementariuszy będących osobami fizycznymi.

Główną wadą spółki komandytowej z udziałem spółki z ograniczoną odpowiedzialnością jest sama jej konstrukcja. Bowiem udział dwóch różnych typów spółek w jednym przedsiębiorstwie oznacza, że trzeba stosować odpowiednie przepisy regulujące obie spółki, co czasami może okazać się skomplikowanym zadaniem.

Komu opłaca się założenie spółki komandytowej?

Spółka komandytowa jest opłacalną formą prawną dla osób, które są świadome korzyści, jakie wynikają z tego typu spółki i nie boją się ponieść kosztów związanych z obsługą księgową firmy. Przede wszystkim spółka komandytowa jest odpowiednią formą prawną dla tych osób, które chcą osiągać zyski i potrafią zabezpieczyć swój majątek oraz zoptymalizować obciążenia podatkowe.

Nazwa dla spółki komandytowej

Jednym z elementów składających się na sukces biznesu jest odpowiednia nazwa dla spółki. Zgodnie z przepisami Kodeksu spółek handlowych nazwa (firma) spółki komandytowej powinna zawierać nazwisko jednego lub kilku komplementariuszy oraz dodatkowe oznaczenie „spółka komandytowa”. Dopuszczalne jest używanie w obrocie skrótu „sp.k.”.

Jeżeli komplementariuszem jest osoba prawna, firma spółki komandytowej powinna zawierać pełne brzmienie firmy tej osoby prawnej z oznaczeniem „spółka komandytowa”. W nazwie spółki komandytowej możesz również wskazać czym zajmuje się Twoja firma.

Przykład:

AMBER spółka z ograniczoną odpowiedzialnością spółka komandytowa - jest to nazwa spółki komandytowej, której jedynym komplementariuszem jest spółka AMBER sp. z o.o. Nazwę tą można skrócić do postaci: AMBER spółka z ograniczoną odpowiedzialnością sp. k.

Do nazwy można również dodać tzw. element fantazyjny np. AMBER spółka z ograniczoną odpowiedzialnością [nazwa komplementariusza] Galeria Bursztynu [element fantazyjny] sp.k. [forma prawna – skrót].

Zanim rozpoczniesz działalność gospodarczą, sprawdź, czy nazwa firmy, którą wybrałeś nie jest już używana przez innego przedsiębiorcę. W tym celu sprawdź, czy możesz zarejestrować ją jako znak towarowy w Urzędzie Patentowym.

Jeżeli nazwa jest dostępna, możesz jej używać. Wówczas warto pomyśleć o jej ochronie. Zarejestrowanie nazwy firmy jako znak towarowy da Ci wyłączne prawo do korzystania z niej w branży, w której działa Twoja firma. Oznacza to, że żaden inny podmiot nie będzie mógł z takiej nazwy skorzystać, a w razie naruszenia Twojego prawa będziesz mógł żądać zaprzestania naruszeń, a nawet żądać wydania bezpodstawnie uzyskanych korzyści. Poza tym, dzięki rejestracji nazwy, zyskasz narzędzie do walki z nieuczciwą konkurencją, a także podniesiesz renomę swojej firmy.

Więcje na temat nazwy i jej ochrony znajdziesz tutaj:

- Opracuj chwytliwą i bezpieczną nazwę firmy

- Jak skutecznie chronić nazwę firmy?

- Zmiana nazwy firm, czyli co warto wiedzieć o zmianie nazwy

- Bezpieczna nazwa, czyli jak ochronić nazwę firmy?

- Ochrona znaku towarowego - czyli co oznaczają znaki R, TM, C

- Czym jest i co daje monitoring znaku towarowego

- Dlaczego warto zastrzec znak towarowy?

- Rejestracja znaku towarowego - korzyści majątkowe i podatkowe

- Jakie są zagrożenia dla domeny internetowej i jak możesz ją ochronić

Jak założyć spółkę komandytową w 6 krokach?

Wiesz już czym charakteryzuje się spółka komandytowa, jaką odpowiedzialność ponoszą jej wspólnicy oraz na jakich zasadach prowadzone są sprawy spółki. W tej części artykułu przeczytasz o tym, jak założyć spółkę komandytową w 6 krokach.

Krok 1. Znajdź wspólnika i zawrzyj umowę spółki

Pierwszym krokiem do założenia spółki komandytowej jest znalezienie wspólnika. Spółka komandytowa bowiem składa się z co najmniej dwóch wspólników, z którym jeden jest komplementariuszem, a drugi komandytariuszem. Status wspólników różni się pod względem odpowiedzialności za zobowiązania spółki, ale też prowadzeniem spraw spółki. Jeżeli więc chcesz wziąć na siebie taką odpowiedzialność i chcesz mieć kontrolę nad sprawami spółki, Twoim wspólnikiem musi być osoba, która chce być w biznesie, ale nie chce się zbytnio angażować. Gdy znajdziesz już osobę, z którą będziesz chciał założyć biznes, czas na zawarcie umowy spółki.

Umowa spółki jest podstawowym dokumentem, który reguluje stosunki wewnętrzne spółki. Poza podstawowymi elementami spółki (które zostały wskazane w pierwszej części artykułu), umowa spółki może regulować praktycznie każde inne zagadnienie. Im dokładniejsza i bardziej szczegółowa umowa spółki, tym łatwiejsze jest późniejsze postępowanie w razie zaistnienia zdarzeń konfliktowych.

Przykładową umowę spółki komandytowej znajdziesz tutaj:

- Przykładowa umowa spółki komandytowej – wzór z omówieniem

Krok 2. Wybierz formę opodatkowania dochodów

Podatnikiem podatku dochodowego nie jest sama spółka komandytowa. Podatkowi temu podlegają jej wspólnicy, bowiem uzyskiwane przychody ze spółki są traktowane jako przychody z działalności gospodarczej. Przychodem tym jest zysk wypracowany przez spółkę, który podlega podziałowi pomiędzy tworzących ją wspólników. Podzielony zysk podlega dopiero opodatkowaniu podatkiem dochodowym od osób fizycznych lub osób prawnych (zależnie od formy prawnej wspólnika spółki komandytowej).

Wspólnicy spółki komandytowej będący osobami fizycznymi mają prawo wyboru formy, w jakiej opodatkowane mają być ich dochody. Wyboru mogą dokonać spośród dwóch form opodatkowania:

Opodatkowanie na zasadach ogólnych - polega na stosowaniu skali podatkowej, która zawiera dwie stawki podatku:

- 18% - dla dochodów osiąganych do wysokości 85 528 zł

- 32% - dla nadwyżki od dochodów osiąganych powyżej 85 528 zł

Opodatkowanie na zasadach ogólnych dotyczy każdego, kto nie wybrał innej formy opodatkowania swoich dochodów. Pozostając przy tej formie możesz skorzystać z licznych ulg podatkowych. Ponadto istnieje możliwość rozliczania podatku wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

Opodatkowanie podatkiem liniowym - polega na stosowaniu stałej stawki w wysokości 19% bez względu na wysokość osiąganych dochodów. Wybór tej formy jest możliwy wówczas, gdy w ramach działalności gospodarczej nie wykonujesz tych samych czynności, które wykonywałeś na rzecz obecnego lub byłego pracodawcy w ramach stosunku pracy. Wybierając tę formę nie ma możliwości skorzystania z większości ulg podatkowych, ani rozliczania się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

Porówanie obciążeń podatkowych dla sp. z o.o. oraz sp. k. - stawka 9% CIT (przy założeniu, że wspólnicy płacą podatek dochodowy liniowo, a komplementariuszem w spółce komandytowej jest osoba fizyczna):

| Formuła obliczania podatku | AMBER sp. z o.o. | AMBER sp. k. |

|---|---|---|

| Dochód | 1 000 000 | 1 000 000 |

| Podatek CIT 9% | 90 000 | 0 |

| Dochód opodatkowania na poziomie wspólników | 910 000 | 1 000 000 |

| Podatek PIT 19% zapłacony od dywidendy/udziału w zyskach | 172 900 | 190 000 |

| Zysk współników | 737 100 | 810 000 |

| Obciążenie podatkowe | 26,29% | 19,00% |

Porówanie obciążeń podatkowych dla sp. z o.o. oraz sp. k. - stawka 19% CIT (przy założeniu, że wspólnicy płacą podatek dochodowy liniowo, a komplementariuszem w spółce komandytowej jest osoba fizyczna):

| Formuła obliczania podatku | AMBER sp. z o.o. | AMBER sp. k. |

|---|---|---|

| Dochód | 5 000 000 | 5 000 000 |

| Podatek CIT 19% | 950 000 | 0 |

| Dochód opodatkowania na poziomie wspólników | 4 050 000 | 5 000 000 |

| Podatek PIT 19% zapłacony od dywidendy/udziału w zyskach | 769 500 | 950 000 |

| Zysk współników | 3 280 500 | 4 050 000 |

| Obciążenie podatkowe | 34,39% | 19,00% |

Porówanie wysokości realnie płaconych podatków dla sp. z o.o. oraz sp. z o.o. sp. k. (przy założeniu, że wspólnicy płacą podatek dochodowy liniowo):

| AMBER sp. z o.o. | AMBER sp. z o.o. sp. k. | ||||||

| Podatki płacone przez spółkę | |||||||

|---|---|---|---|---|---|---|---|

| Dochód | 1 000 000 | 1 000 000 | |||||

| Podarek dochody CIT 19% | 190 000 | 0 | |||||

| Podatki płacone przez wspólników | |||||||

| Wspólnik 1 (33,3%) | Wspólnik 2 (33,3%) | Wspólnik 3 (33,3%) | Wspólnik 1 (33% komandy-tariusz) | Wspólnik 2 (33% komandy-tariusz) | Wspólnik 3 (33% komandy-tariusz) | AMBER sp. z o.o. (1% komplemen-tariusz) | |

| Zysk wspólników | 270 000 | 270 000 | 270 000 | 330 000 | 330 000 | 330 000 | 10 000 |

| Podatek PIT 19% | 51 300 | 51 300 | 51 300 | 62 700 | 62 700 | 62 700 | 0 |

| Podatek CIT 19% | - | - | - | - | - | - | 1 900 |

| - | Podatek PIT 19% (z podziału zysku AMBER sp. z o.o.) | ||||||

| - | 513 | 513 | 513 | 0 | |||

| Suma podatku płacona przez wspólników | 51 300 | 51 300 | 51 300 | 63 213 | 63 213 | 63 213 | 1 900 |

| Zysk na wspólnika | 218 700 | 218 700 | 218 700 | 267 300 | 267 300 | 267 300 | - |

| - | Podział zysku z AMBER sp. z o.o. | ||||||

| - | 2 187 | 2 187 | 2 187 | - | |||

| Rzeczywisty zysk wspólników | 218 700 | 218 700 | 218 700 | 269 487 | 269 487 | 269 487 | - |

Krok 3. Wybierz kody PKD

PKD, czyli Polska Klasyfikacja Działalności to klasyfikacja rodzajów działalności gospodarczej. Zostały one wprowadzone między innymi do celów statystycznych. Ich odpowiednie dobranie do wykonywanej działalności gospodarczej jest punktem obowiązkowym, bowiem według kodów PKD należy określić przedmiot działalności gospodarczej, którą będzie wykonywała spółka. W przypadku spółki komandytowej, która jest rejestrowana w KRS, możesz podać maksymalnie 10 kodów PKD.

Wybierając kody, zacznij od tego, który w jak najszerszym stopniu określa przedmiot działalności firmy. Następnie należy dobrać kody poboczne, które określają działalność dodatkową.

Kody PKD warto przygotować wcześniej, tak aby na etapie wypełniania wniosku o wpis do KRS nie było problemu z wpisaniem odpowiednich kodów.

Bazę kodów PKD możesz znaleźć tutaj: 6krokow.pl/kody-pkd/.

Krok 4. Księgowość dla spółki komandytowej

Kolejnym krokiem w zakładaniu spółki komandytowej jest podjęcie decyzji, w jakiej formie oraz przez kogo prowadzona będzie księgowość spółki komandytowej. Jeżeli chodzi o formę, w jakiej należy prowadzić księgowość spółki komandytowej to jest to księgowość pełna. Oznacza to, że w tego rodzaju spółce musi być prowadzona księga rachunkowa.

Możliwe jest zrezygnowanie z prowadzenia pełnej księgowości i prowadzenie uproszczonej księgowości, ale tylko wówczas jeżeli zostaną spełnione następujące warunki:

- suma aktywów spółki komandytowej na koniec roku nie przekracza 1 500 000 zł

- przychody netto ze sprzedaży nie są większe niż 3 000 000 zł

- średnioroczne zatrudnienie nie przekracza 10 osób

W jaki sposób prowadzić księgowość spółki komandytowej? Księgowość możesz prowadzić oczywiście samodzielnie, jeżeli posiadasz przynajmniej minimalną wiedzę księgową i nie boisz się popełnienia błędu w rozliczeniach. Gdy spółka działa na małą skalę i nie ma zbyt wielu dokumentów do rozliczania, samodzielnie prowadzenie księgowości może się sprawdzić.

Chętnie wybieranym rozwiązaniem przez przedsiębiorców jest powierzenie księgowości firmy usługom biura rachunkowego. Współpraca z takim biurem polega na przekazywaniu dokumentów księgowych określonego dnia miesiąca, które biuro rozlicza i przechowuje. Rozwiązaniem dla przedsiębiorców, którzy chcą mieć kontrolę nad finansami swojej firmy, ale oczekują wsparcia fachowców, jest prowadzenie księgowości z pomocą internetowego biura rachunkowego. Prowadzenie księgowości w ten sposób polega na wprowadzaniu dokumentów do programu księgowego, który automatycznie dokonuje wielu obliczeń. Rozwiązanie to jest o tyle wygodne, że łączy w sobie zarówno usługi biura rachunkowego, jak i program do fakturowania oraz wiele innych narzędzi ułatwiających prowadzenie działalności gospodarczej.

Innym sposobem prowadzenia księgowości jest zatrudnienie księgowego. Jest to rozwiązanie zdecydowanie najbardziej kosztowne spośród powyżej wymienionych, dlatego też korzystają z niego najczęściej duże firmy.

Krok 5. Zarejestruj spółkę w KRS

Spółka komandytowa powstaje z chwilą zarejestrowania jej w rejestrze przedsiębiorców KRS. Wpis dokonywany jest na wniosek, który możesz złożyć:

- tradycyjnie - na urzędowym formularzu KRS-W1 w sądzie rejonowym

- elektronicznie - na formularzu udostępnionym w systemie teleinformatycznym na stronie internetowej Ministerstwa Sprawiedliwości

Formularz należy wypełnić w języku polskim, czytelnie, na maszynie, komputerowo lub ręcznie wielkimi literami. Do wniosku należy dołączyć następujące dokumenty:

- druk KRS-WA - oddziały, terenowe jednostki organizacyjne

- druk KRS-WH - sposób powstania podmiotu

- druk KRS-WC - wspólnicy spółki komandytowej

- druk KRS-WK - organy podmiotu lub wspólnicy uprawnieni do reprezentowania spółki

- druk KRS-WL - prokurenci

- druk KRS-WM - przedmiot działalności

- umowę spółki

- wykaz komplementariuszy i komandytariuszy wraz z ich adresami do doręczeń

- dowody uiszczenia opłat

Wniosek o wpis do KRS podlega opłacie. Przy rejestracji spółki w sposób tradycyjny opłata za wpis wynosi 500 zł, natomiast przy rejestracji elektronicznej wynosi 250 zł. Ponadto wpis podlega ogłoszeniu w Monitorze Sądowym i Gospodarczym, który kosztuje 100 zł.

Krok 6. Załóż firmowe konto bankowe

Założenie firmowego konta bankowego to ostatni krok w zakładaniu spółki komandytowej. Przepisy prawa nie wskazują wprost, że musisz posiadać oddzielny rachunek firmowy dla swojej firmy, co oznacza, że możesz w tym celu posługiwać się rachunkiem prywatnym. Mimo to warto posiadać oddzielny rachunek bankowy, w szczególności jeżeli chodzi o spółkę. Dzięki odrębnemu rachunkowi bankowemu łatwiej będzie Ci kontrolować stan finansów swojej firmy. Poza tym konto bankowe dla firmy wpływa na Twój profesjonalizm, a co za tym idzie wzmacnia także wizerunek Twojej firmy.

Konta firmowego musisz obowiązkowo używać, wtedy gdy stroną transakcji, której dotyczy płatność jest innych przedsiębiorca lub instytucja skarbowa oraz jednorazowa płatność transakcji przekracza równowartość 15 000 zł - bez względu na liczbę wynikających z niej płatności.

Wybierając konto bankowe dla swojej firmy, należy wziąć pod uwagę wiele czynników. Jakie one będą zależy od Twoich potrzeb. W celu porównania kont firmowych w różnych bankach możesz posiłkować się rankingami kont bankowych oraz porównywarkami. Gdy zdecydujesz już, w którym banku chcesz założyć konto dla swojej firmy, udaj się do oddziału wybranego banku. Najczęściej wymaganymi dokumentami do założenia rachunku firmowego jest dowód osobisty, zaświadczenie o wpisie do KRS, pieczątka firmowa oraz wzory podpisów osób upoważnionych do korzystania z konta.

Gotowe biznesplany

Planujesz założyć firmę?

Kup przykładowy biznesplan!

Cena już od: 29 zł

Zobacz listę biznesplanów ›lub

Zleć napisanie wniosku do Urzędu Pracy ›Oceń ten artykuł: