Ile wynoszą składki ZUS dla przedsiębiorcy oraz mały, preferencyjny ZUS dla nowych firm

Jeżeli chcesz prowadzić własną firmę w Polsce nie unikniesz niestety konieczności opłacania składek ZUS. Każda osoba rozpoczynająca działalność gospodarczą w innej branży niż rolnicza podlega obowiązkowym ubezpieczeniom społecznym. Na składki ZUS składają się: ubezpieczenie emerytalne, rentowe, zdrowotne i wypadkowe. Istnieje również składka chorobowa, ale jej opłacanie jest dobrowolne. Składki ZUS za przedsiębiorcę oraz pracowników trzeba ponosić co miesiąc, niezależnie od sytuacji finansowej firmy.

Zakładasz firmę w 2021 roku? Dokonaj zgłoszenia do ZUS

Bardzo ważnym obowiązkiem wobec ZUS, przedsiębiorcy rozpoczynającego działalność gospodarczą, jest dokonanie zgłoszenia do ubezpieczeń społecznych. Jeżeli rozpoczynasz jednoosobową działalność gospodarczą, to nie musisz osobiście zgłaszać się do ZUS – to ZUS sam Cię znajdzie dzięki Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Wniosek CEIDG-1 który uzupełniłeś zakładając działalność, wraz z kopią wpisu do CEIDG przesyłany jest do ZUS. ZUS na podstawie danych z otrzymanego wniosku sporządza za przedsiębiorcę zgłoszenie płatnika składek (druk ZUS ZFA).

Wysokość składki ZUS przedsiębiorcy w 2021 roku

Opłacanie składek do Zakładu Ubezpieczeń Społecznych jest obowiązkiem każdej osoby prowadzącej firmę – jeżeli będziesz unikał tego obowiązku, to narażasz się na kary: naliczanie odsetek za zwłokę, dodatkowe opłaty, karę grzywny do 5 000 zł, postępowanie egzekucyjne czy wpis do Rejestru Dłużników Niewypłacalnych.

Składki ZUS opłacane są na:

- ubezpieczenia społeczne

- ubezpieczenie zdrowotne

- Fundusz Pracy

- Fundusz Gwarantowanych Świadczeń Pracowniczych

W 2021 roku składki ZUS będą nieznacznie wyższe niż w 2020 roku. Wzrost wysokości składek ZUS wynika ze wzrostu średniego prognozowanego wynagrodzenie na 2021 rok - jego wysokość przyjęto na poziomie 5 259 zł (w 2020 rok było to 5 227 zł, w 2019 - 4 765 zł, w 2018 - 4 443 zł).

Podstawa wymiaru składek ZUS dla osób prowadzących własną firmę w 2021 roku stanowi 60% przeciętnego prognozowanego miesięcznego wynagrodzenia, czyli kwota 3 155,40 zł (w 2020 roku było to 3 136,20 zł, w 2019 roku - 2 859,00 zł).

Aktualna składka ZUS dla przedsiębiorcy w 2021 roku (za okres styczeń-grudzień 2021)

| Ubezpieczenie | Wymagalność | Kwota od której obliczmy | Stopa % składki | Bez dobrowolnej składki chorobowej | Z dobrowolną składką chorobową |

|---|---|---|---|---|---|

| Ubezpieczenia społeczne | obowiązkowe | 3 155,40 zł* | 31,64% | 921,06 zł | 998,37 zł |

| Emerytalne | obowiązkowe | 19,52% | 615,93 zł | ||

| Rentowe | obowiązkowe | 8% | 252,43 zł | ||

| Chorobowe | dobrowolne | 2,45% | 0,00 zł | 77,31 zł | |

| Wypadkowe*** | obowiązkowe | 1,67% | 52,70 zł | ||

| Ubezpieczenie zdrowotne | obowiązkowe | 4 242,38** | 9,00% | 381,81 zł | |

| Fundusz Pracy | obowiązkowe | 3 155,40 zł* | 2,45% | 77,31 zł | |

| Razem: | 1 380,18 zł | 1 457,49 zł | |||

* Dla osoby prowadzącej działalność gospodarczą za minimalną podstawę wymiaru została ustalona kwota 3 155,40 zł, jest to 60% prognozowanego przeciętnego wynagrodzenia miesięcznego szacowanego na rok 2021 (5 259 zł).

** Podstawę wymiaru składki na ubezpieczenie zdrowotne stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale 2020 roku włącznie z wypłatami z zysku i jest to 5 656,51 zł - składka na ubezpieczenie zdrowotne stanowi 9,00% tej kwoty.

*** Kwota składki na ubezpieczenie wypadkowe obliczona została w wysokości 1,67% - jest to stopa procentowa właściwa dla płatników składek zgłaszających w poprzednim roku kalendarzowym do ubezpieczenia wypadkowego przeciętnie miesięcznie nie więcej niż 9 osób.

Ograniczenie podstawy wymiaru składek ZUS w 2021 roku

Roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe nie może w roku kalendarzowym przekroczyć 30-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy. Ograniczenie rocznej wysokości składki nie stosuje się jednak przy ustalaniu podstawy wymiaru składek na ubezpieczenia chorobowe, wypadkowe i zdrowotne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Przekroczenie rocznej podstawy wymiaru składek emerytalno-rentowych powoduje zaprzestanie obliczania i przekazywania składek do ZUS na ubezpieczenia emerytalne i rentowe. Kwota rocznego ograniczenia podstawy wymiaru składek w 2021 r. została określona na: 157 770 zł.

Pomimo wcześniejszych planów zniesienia tego ograniczenie, przepisy w 2021 roku nie uległy zmianie.

Preferencyjny ZUS (mały ZUS) dla nowych firm w 2021 roku

Osoby, które rozpoczynają swoją działalność gospodarczą, mogą skorzystać ze specjalnej preferencyjnej składki ZUS. Polega ona na tym, że przez 24 miesiące płaci się zmniejszone składki ZUS (tzw. mały ZUS). Dodatkowo można skorzystać z "Ulgi na start", czyli 6-miesięcznego zwolnienia ze składek na ubezpieczenie społeczne (składki emerytalnej, rentowej, chorobowej, wypadkowej oraz składki na Fundusz Pracy). Ulga na start nie dotyczy ubezpieczenia zdrowotnego, które musisz opłacać, tę składkę możesz jednak odliczyć od podatku (nie od dochodu).

Jeśli skorzystasz z "Ulgi na start" przez 6 miesięcy to preferencyjny, mały ZUS będziesz opłacać przez kolejne 24 miesiące, a więc od 7 do 30 miesiąca prowadzenia działalności.

Niestety, preferencyjny ZUS nie przysługuje wszystkim. Wykluczeni są: wspólnicy spółki jawnej, komandytowej i partnerskiej, jednoosobowi założyciele spółki z o.o. oraz twórcy i artyści.

ZUS preferencyjny nie będzie przysługiwać też przedsiębiorcom, którzy w ramach swojej działalności świadczą te same usługi na rzecz byłego pracodawcy, które świadczyli przez dwa lata przed dniem rozpoczęcia tej działalności. Za przykład może posłużyć osoba, która zwolniła się z pracy na etacie jako sprzątaczka oraz rozpoczęła działalność w tej samej branży, świadcząc jednocześnie usługi sprzątania dla byłego pracodawcy.

Aby skorzystać z preferencji ZUS dla nowych firm, trzeba złożyć oświadczenie, że 60 miesięcy przed dniem rozpoczęcia prowadzenia działalności gospodarczej nie prowadziło się innej działalności gospodarczej.

Aktualne składki preferencyjne ZUS dla nowych firm w 2021 roku (za okres styczeń-grudzień 2021)

Wysokość preferencyjnej składki ZUS dla nowych działalności gospodarczych obliczana jest jako 30% wysokości minimalnego wynagrodzenia za pracę, które od 2021 wynosi 2 800 zł brutto. Z preferencyjnego ZUS można korzystać jeśli przychód z działalności gospodarczej nie jest wyższy niż 120 000 zł w skali roku.

| Ubezpieczenie | Wymagalność | Kwota od której obliczmy | Stopa % składki | Bez dobrowolnej składki chorobowej | Z dobrowolną składką chorobową |

|---|---|---|---|---|---|

| Ubezpieczenia społeczne | obowiązkowe | 840,00 zł* | 31,64% | 245,20 zł | 265,78 zł |

| Emerytalne | obowiązkowe | 19,52% | 163,97 zł | ||

| Rentowe | obowiązkowe | 8% | 67,20 zł | ||

| Chorobowe | dobrowolne | 2,45% | 0,00 zł | 20,58 zł | |

| Wypadkowe*** | obowiązkowe | 1,67% | 14,03 zł | ||

| Ubezpieczenie zdrowotne | obowiązkowe | 4 242,38 zł** | 9,00% | 381,81 zł | |

| Fundusz Pracy | nie dotyczy | przedsiębiorca opłacający minimalne preferencyjne składki ZUS (tzw. mały ZUS) nie opłaca za siebie Funduszu Pracy | |||

| Razem: | 627,01 zł | 647,59 zł | |||

* Dla osoby prowadzącej działalność gospodarczą za minimalną podstawę wymiaru została ustalona kwota 3 155,40 zł, jest to 60% prognozowanego przeciętnego wynagrodzenia miesięcznego szacowanego na rok 2021 (5 259 zł).

** Podstawę wymiaru składki na ubezpieczenie zdrowotne stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale 2020 roku włącznie z wypłatami z zysku i jest to 5 656,51 zł - składka na ubezpieczenie zdrowotne stanowi 9,00% tej kwoty.

*** Kwota składki na ubezpieczenie wypadkowe obliczona została w wysokości 1,67% - jest to stopa procentowa właściwa dla płatników składek zgłaszających w poprzednim roku kalendarzowym do ubezpieczenia wypadkowego przeciętnie miesięcznie nie więcej niż 9 osób.

W jaki sposób jak najdłużej korzystać z preferencyjnej składki ZUS?

Ze względu na zasady działania preferencyjnego ZUS, warto jest zarejestrować nową firmę 2 dnia danego miesiąca. Prawo do preferencyjne składki ZUS nabywa się przez pierwsze pełne 24 miesiące prowadzenia działalności. W związku z tym, jeżeli rozpoczniesz działalność innego dnia miesiąca, niż pierwszy, okres 24 miesięcy będzie liczony dopiero od kolejnego pierwszego dnia miesiąca.

Na przykład:

Jeżeli zarejestrujesz firmę w dniu 1 kwietnia 2021 r., i nie korzystasz z "Ulgi na start" to będziesz płacił mniejsze składki ZUS przez pierwsze 24 miesiące, czyli za okres od 1 kwietnia 2021 do 31 marca 2023 r. Za kwiecień 2023 r. zapłacisz już pełny wymiar składek. Jeżeli zarejestrujesz firmę dzień później, czyli 2 kwietnia 2021 r., to okres ten się wydłuży. Oznacza to, że niższe składki zapłacisz za okres od 2 kwietnia 2021 r. do 30 kwietnia 2023, czyli z "małego ZUS" skorzystasz prawie o miesiąc dłużej. Jeśli zdecydujesz się skorzystać z "Ulgi na start" to ten okres przesunie się o 6 miesięcy.

Mały ZUS Plus - w 2021 roku płać składki ZUS od dochodu

Od 2020 roku mali przedsiębiorcy, których przychody w roku poprzednim nie przekroczyły 120 000 zł mogą skorzystać z tzw. „Małego ZUS Plus”. Wybierając „Mały ZUS Plus” przedsiębiorca nie płaci już składek ZUS w formie ryczałtowej (stała stawka) natomiast może opłacać zmienne składki uzależnione od wysokości osiąganych dochodów.

Poza limitem przychodów „Mały ZUS Plus” ma wyklucza przedsiębiorców, którzy świadczą usługi na rzecz byłego pracodawcy, dla którego pracował na podstawie umowy o pracę w tym i poprzednim roku kalendarzowym. Z tego rozwiązania nie mogą również skorzystać przedsiębiorcy, którzy rozliczają się na podstawie karty podatkowej i jednocześnie są zwolnieni z podatku VAT.

Niestety możliwość korzystania z „Małego ZUS Plus” jest ograniczona w czasie - składki ZUS liczone od dochodu można płacić jedynie przez 36 miesięcy zawartych w okresie kolejnych 60 miesięcy, czyli po 3 latach takiej preferencyjnej formy liczenia składek, kolejne 2 lata należy płacić składki w pełnej wysokości.

W przypadku „Małego ZUS Plus” procentowa wysokość składki jest taka sama jak w przypadku składki tradycyjnej (ryczałtowej) jednak zmienia się podstawa wymiaru składki (podstawa od której liczymy składki ZUS). Podstawę wymiaru stanowi tutaj 50% rzeczywistego średniomiesięcznego dochodu osiągniętego przez firmę w roku poprzednim.

Średniomiesięczny dochód kalkulowany jest według wzoru:

(roczny dochód z roku poprzedniego / liczba dni prowadzenia działalności w roku poprzednim) x 30

W zakresie liczenia wysokości składki została wprowadzona dolna i górna granica wysokości składek i tak podstawa wymiaru składek ZUS (ta od której obliczamy wysokość składek) nie może być niższa niż 30% kwoty minimalnego wynagrodzenia za pracę, a więc składki preferencyjnego ZUS dla nowych firm tzw. małego ZUS oraz nie może być wyższa niż 60% prognozowanego przeciętnego wynagrodzenia, a więc zwykłej składki ryczałtowej.

Uwaga! „Mały ZUS Plus” dotyczy tylko składek społecznych, tak jak w przypadku składki preferencyjnego ZUS dla nowych firm składka zdrowotna musi być płacona w pełnej wysokości. Deklarację o chęci rozliczania składek ZUS od dochodu należy zgłosić do ZUS do 1 lutego. Jeśli przedsiębiorca korzysta z 24-miesięcznego preferencyjnego ZUS dla nowych firm to może zgłosić taką deklarację do 7 dni od zakończenia tego okresu preferencyjnego.

Do kiedy należy opłacić składki ZUS z działalności gospodarczej?

Składki ZUS są płacone w trzech podstawowych terminach:

- do 5 dnia następnego miesiąca - w przypadku jednostek i zakładów budżetowych, oraz gospodarstw pomocniczych

- do 10 dnia następnego miesiąca - w przypadku do osób fizycznych, które opłacają składkę wyłącznie za siebie

- do 15 dnia następnego miesiąca - obowiązek ten dotyczy pozostałych podatników

Przedsiębiorca składki na ubezpieczenie społeczne i zdrowotne wykazuje w deklaracji rozliczeniowej ZUS DRA, która powinna zostać złożona do 10 dnia bieżącego miesiąca za miesiąc poprzedni. Natomiast, jeśli przedsiębiorca zgłasza do ubezpieczeń również inne osoby (współpracownika, pracownika lub zleceniobiorcę), wówczas składki za obecny miesiąc opłaca do 15 dnia następnego miesiąca. Terminy płatności składek są równoznaczne z terminem wysłania deklaracji rozliczeniowej.

Jeden przelew do ZUS i jeden numer rachunku składkowego (bankowego)

Jeszcze w 2017 roku obowiązkowe było dokonywanie przelewów na trzy różne konta ZUS - oddzielnie na ubezpieczenie społeczne, zdrowotne i Fundusz Pracy i FGŚP.

Od stycznia 2018 opłacisz składki ZUS jednym przelewem, na jeden indywidualny rachunek składkowy.

Nowy numer rachunku powinieneś otrzymać listem poleconym z ZUS. Jeśli nie posiadasz swojego indywidualnego numeru rachunku, to możesz go otrzymać w każdej placówce ZUS oraz w Centrum Obsługi Telefonicznej (telefon: 22 560 16 00). Jeżeli nie będziesz znał swojego indywidulanego numeru rachunku składkowego to niestety nie opłacisz składek (stare numery kont nie będą już działać).

Od 1 stycznia 2018 ulega również uproszczeniu sam sposób wykonywania przelewu. Nie będziesz już musiał podawać wszystkich danych identyfikacyjnych takich jak numer NIP, numer REGON, numer składki itp. - składki opłacisz zwykłym przelewem, takim, jakim np. płacisz za telefon czy prąd.

Na przelewie wpisz tylko twój indywidualny numer rachunku bankowego w ZUS. Przelana kwota zostanie rozksiegowana przez ZUS proporcjonalnie na wszystkie ubezpieczenia i fundusze. Wpłata zastanie rozliczona na najstarsze zadłużenie na danym ubezpieczeniu albo funduszu.

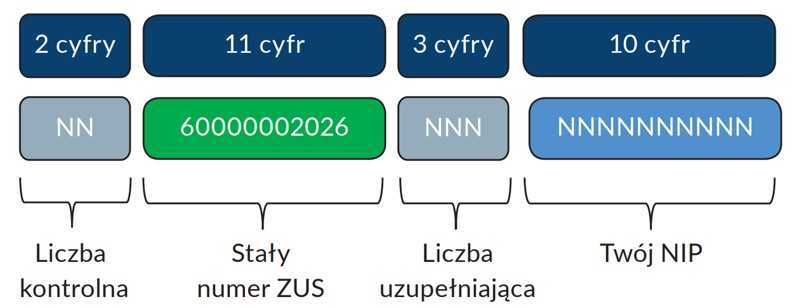

Indywidualny numer rachunku składkowego składa się z 26 cyfr. W numerze rachunku jest zawarty numer identyfikujący ZUS i Twój numer NIP (ostatnie 10 cyfr).

Obowiązki pracodawcy wobec ZUS

Pamiętaj, że jeżeli jako przedsiębiorca zatrudniasz innych ludzi, ciążą na Tobie różne obowiązki wobec ZUS. Pracodawca jest zobowiązany do odprowadzenia składek ZUS dotyczących ubezpieczeń społecznych, ubezpieczeń zdrowotnych i funduszu pracy za zatrudnione (ubezpieczone) osoby.

Pierwszym obowiązkiem świeżo upieczonego pracodawcy jest złożenie formularza - zgłoszenie płatnika składek w terminie 7 dni od daty zatrudnienia pierwszego pracownika lub powstania stosunku prawnego uzasadniającego objęcie ubezpieczeniami emerytalnymi i rentowymi pierwszej osoby. Do ZUSu również należy zgłosić fakt zwolnienia danej osoby. Musi to nastąpić w ciągu 7 dni od dnia zwolnienia. Jeżeli zakończysz swoją działalność gospodarczą lub gdy zdecydujesz się nie zatrudniać już żadnego pracownika, również musisz poinformować o tym ZUS w terminie 7 dniu od zaistnienia takich faktów. Podsumowując, musisz zgłaszać do ZUSu wszelkie informacje na temat zmiany stanu zatrudnienia, chorób swoich pracowników oraz wszelkich zmianach w tym zakresie mogących wpływać na składki na ubezpieczenia społeczne i zdrowotne.

Podsumowując, musisz zgłaszać do ZUSu wszelkie informacje na temat zmiany stanu zatrudnienia, chorób swoich pracowników oraz wszelkich zmianach w tym zakresie mogących wpływać na składki na ubezpieczenia społeczne i zdrowotne.

W przypadku zatrudnienia nowego pracownika - należy złożyć deklarację ZUS ZUA lub ZUS ZZA, przy zgłoszeniu do ubezpieczenia członków rodziny składa się deklarację ZUS ZCNA. Przy zmianach danych identyfikacyjnych (np. adres, nazwisko, itd.) pracownika na etacie/na zlecenie – deklarację ZUS ZIUA. Przy zakończeniu umowy o pracę/umowy zlecenia - wyrejestrowania pracownika należy dokonać składając deklarację ZUS ZWUA.

Ponadto pracodawca powinien co miesiąc składać następujące deklaracje:

- ZUS DRA - deklaracja rozliczeniowa

- ZUS RCA - imienne raporty o należnych składkach i wypłaconych świadczeniach za każdego pracownika

- deklarację ZUS RSA w następujących przypadkach:

- gdy ktoś z pracowników był na zwolnieniu lekarskim

- gdy ktoś z pracowników korzystał z urlopu bezpłatnego

- gdy ktoś z pracowników przebywa na urlopie macierzyńskim/wychowawczym

- deklarację ZUS RZA w przypadku, gdy organizacja zatrudnia pracowników na zlecenie z ubezpieczeniem zdrowotnym

- deklarację ZUS RMUA - deklaracja przekazywana jest pracownikom na żądanie, oraz obowiązkowo raz w roku, do końca lutego, zawierają one informację o odprowadzonych składach do ZUS

Jako że system naliczania i rejestracji pracowników w ZUS jest dość skomplikowany, pomocą służyć mogą Ci darmowe programy i aplikacje (program Płatnik lub aplikacja internetowa ePłatnik) dostępne na stronie internetowej ZUSu.

Za ich pomocą możesz sporządzić wszystkie dokumenty związane ze zgłaszaniem niezbędnych danych i rozliczaniem należnych składek. Sporządzane w nich dokumenty są w dużej mierze weryfikowane, co pozwala uniknąć wielu błędów. Kolejną korzyścią związaną z korzystaniem z tych programów jest to, że można z ich pomocą przekazywać wszelkie dokumenty drogą elektroniczną.

Jeżeli zatrudniasz do 5 pracowników, możesz też składać dokumenty wypełnione ręcznie - stosowne druki do ręcznego rozliczania dostępne są we wszystkich oddziałach ZUS.

Prowadzenie rozliczeń z ZUSem może okazać się dość skomplikowane dlatego warto nawiązać współpracę z zewnętrznym biurem księgowym, które zajmie się za Ciebie całą dokumentacją.

Przeczytaj również artykuły dotyczące księgowości:

- Jaki rodzaj księgowości wybrać dla firmy?

- Programy do wystawiania faktur online ranking

Oceń ten artykuł: