Jak wypełnić deklarację VAT-7 i VAT-7K?

Kiedy i gdzie składać deklarację VAT-7 i VAT-7K?

Wraz z założeniem działalności gospodarczej musisz określić czy chcesz zostać czynnym podatnikiem VAT. Taka deklaracja składana jest do Urzędu Skarbowego na wniosku rejestracyjnym - deklaracji VAT-R. W tym wniosku deklarujesz czy chcesz opłacać podatek VAT miesięcznie (wówczas składasz deklarację podatku na wniosku VAT-7) czy też chcesz rozliczać podatek kwartalnie (deklaracja VAT-7K).

Czynny podatnik VAT jest zobowiązany do złożenia deklaracji VAT-7 do 25 dnia miesiąca za miesiąc poprzedni (dla rozliczania miesięczniego) oraz do 25 dnia kolejnego miesięca po zakończonym kwartale (dla rozliczeń kwartalnych), a więc odpowienio: I kwartał do 25 kwietnia, II kwartał do 25 lipca, III kwartał do 25 października, IV kwartał do 25 stycznia.

Uwaga! Podatnikiem VAT są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, bez względu na cel oraz rezultat wykonywanej działalności.

Miejsce składania formularzy to:

- urząd skarbowy właściwy adresowi siedziby podatnika, w przypadku osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej,

- urząd skarbowy właściwy ze względy na miejsce zamieszkania, jeżeli jest to osobą fizyczną.

Jeżeli Twoja firma nie posiada siedziby lub nie ma stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju, to wpisz Urząd Skarbowy Warszawa - Śródmieście.

Pobierz druk VAT-7 - Deklaracja dla podatku od towarów i usług.

Pobierz druk VAT-7K - Kwartalna deklaracja dla podatku od towarów i usług.

Deklaracja VAT - 7 krok po kroku

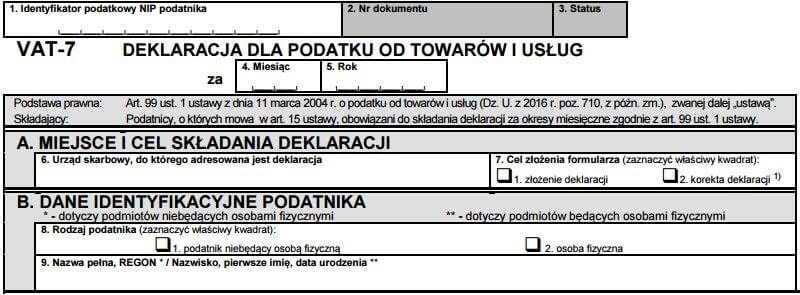

Część wstępna - 3 z 5 pozycji wypełnia podatnik:

Pozycja 1 wpisz numer NIP.

Pozycja 4 i 5 wpisz miesiąc i rok, za który składana jest deklaracja (a nie miesiąc, w jakim deklaracja jest składana).

Część A - miejsce i cel wypełniania deklaracji

Pozycja 6 wpisz nazwę urzędu skarbowego, do którego kierowana jest deklaracja. W przypadku podatku VAT wybiera się urząd ze względu na miejsce wykonywania czynności podlegających opodatkowaniu. Jeżeli czynności podlegajće opodatkowaniu wykonywane są na terenie więcej niż jednego urzędu skarbowego, wówczas urzędem właściwym będzie urząd właściwy dla adresu siedziby firmy lub adresu zamieszkania osoby fizycznej. Jeśli nie wiesz jaki Urząd Skarbowy jest przypisany do miejsca prwadzenia przez Ciebie działalności to możesz to sprawdzić w bazie urzędów.

Pozycja 7 określ cel składania dokumentu, odpowiednio zaznacz: złożenie deklaracji lub korekta deklaracji (w przypadku złożenia kolejnej deklaracji za dany okres rozliczeniowy).

Część B - dane identyfikacyjne podatnika

Pozycja 8 zaznacz, czy jesteś osobą fizyczną (chodzi tutaj m.in. o jednoosobową działalność gospodarczą), czy innym podmiotem.

Pozycja 9 wpisz pierwsze imię, nazwisko, datę urodzenia podatnika osoby fizycznej lub numer REGON podatnika, który nie jest osobą fizyczną (np. dla spółki cywilnej podajemy REGON).

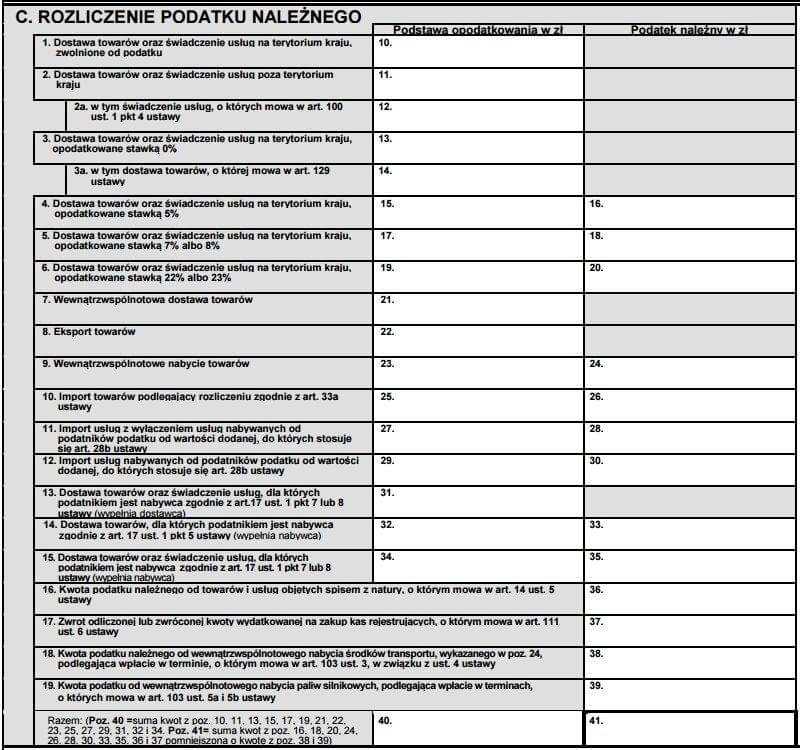

Część C - rozliczenie podatku należnego

Wypełniając tę część, musisz zebrać wszystkie swoje transakcje z konkretnego miesiąca, następnie należy je kolejno wpisać w rubryki od numeru 1 do 15.

W pierwszej kolumnie trzeba wpisać kwoty netto, w drugiej kolumnie należy obliczyć należny z ich tytułu podatek VAT. Jednak druga kolumna wyjątkowo nie będzie uzupełniona, w przypadku zdarzeń ustawowo zwolnionych z opodatkowania lub objętych stawką 0%. Do takich zdarzeń zalicza się świadczenie usług, dostawa towarów poza granicami kraju lub wewnątrzwspólnotowy eksport lub dostawa towarów.

Pozycja 40 to suma wykazanych podstaw opodatkowania (pozycja 40 = 10+11+13+15+17+19+21+22+23+25+27+29+31+32+34).

Pozycja 41 to suma podatku należnego pomniejszona o podatek, dla którego obowiązek zapłaty powstał w terminie wcześniejszym niż złożenie deklaracji (pozycja 41 = 16+18+20+24+26+28+30+33+35+36+37-(38+39)).

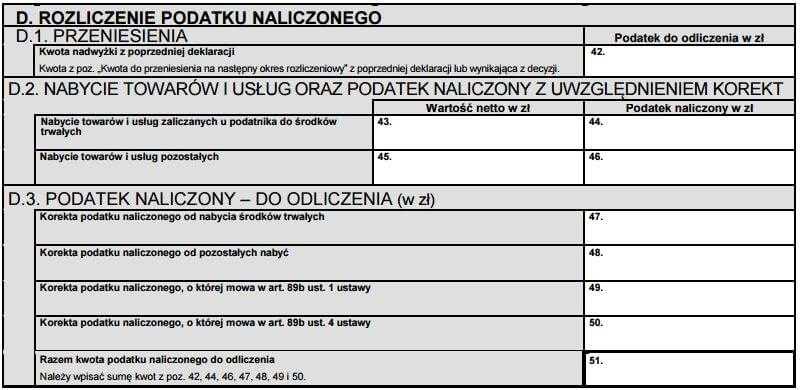

Część D - rozliczenie podatku naliczonego

Podatek naliczony jest to podatek, który został już zapłacony przez podatnika, przy zakupie towarów i usług od innych kontrahentów. Można go odliczyć od podatku należnego - z rubryki numer 41.

W pozycji 42 - wykazuje się kwotę nadwyżki z poprzedniej deklaracji czyli kwotę nadpłaconego podatku do przeniesienia na kolejny okres rozliczeniowy (należy przepisać kwotę z pozycji 61 na deklaracji składanej za poprzedni okres rozliczeniowy).

W pozycjach 43 i 44 - wykazujesz wartość zakupionych w danym okresie rozliczeniowym środków trwałych oraz podatek naliczony od tych zakupów.

W pozycjach 45 i 46 - wykazujesz wszystkie inne nabyte towary i usługi oraz podatek do odliczenia od tych zakupów.

W pozycjach 47 - 50 - podajemy wartość korekty podatku naliczonego.

Pozycja 51 - to wartość podatku naliczonego do odliczenia (pozycja 51 = 42+44+46+47+48+49+50)

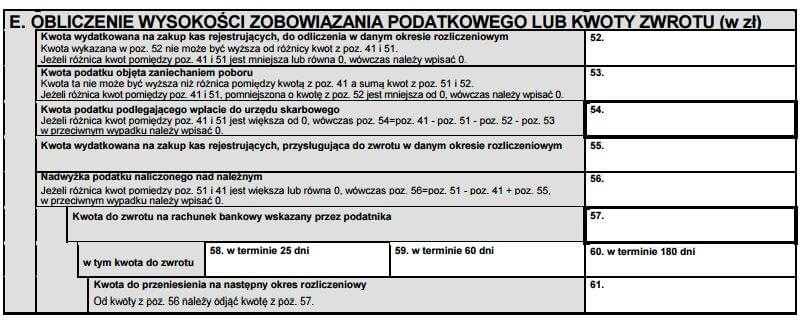

Część E - obliczenie wysokości zobowiązania podatkowego lub kwoty zwrotu

W tej części podsumowujemy wartości zobowiązania podatkowego lub zwrotu podatku.

W pozycjach 52 i 55 wykazujemy odliczenia związane z zakupem kasy fiskalnej. Uwaga - kwota wskazana w pozycji 52 nie może być wyższa od różnicy kwot z pozycji 41 i 51. Jeżeli różnica kwot pomiędzy pozycjami 41 i 52 jest mniejsza lub wynosi 0, wówczas wpisujemy 0.

W pozycji 53 - wykazujesz kwotę podatku objętą zaniechaniem poboru.

Pozycja 54 - to kwota podatku podlegającego wpłacie do urzędu skarbowego. Jeżeli pozycje 41 i 51 są większe od 0, czyli jeżeli podatek do wpłaty jest powyżej 0, wówczas: pozycja 54 = 41 - 51 - 52 - 53. W przeciwnym wypadku należy wpisać 0.

W pozycji 55 wprowadza się kwotę do zwrotu, która przysługuje podatnikowi z tytułu zakupu kasy rejestrującej - ulga na zakup kasy fiskalnej.

W pozycji 56 wykazujesz kwotę nadwyżki podatku naliczonego nad należnym. Jeżeli w danym okresie rozliczeniowym wystąpiła nadwyżka podatku naliczonego (pozycja 56), przysługuje ci prawo do zwrotu tej nadwyżki. Możesz ubiegać się o zwrot całej nadwyżki lub możesz przenieść całość bądź jej część na kolejny okres rozliczeniowy (pozycja 61).

Zwrot podatku następuje w ciągu 60 dni, jednak musi być on podparty wnioskiem przedsiębiorcy. Podatnicy, którzy nie dokonali żadnej czynności opodatkowanej na terenie kraju, ale zakupili usługi lub towary na terenie kraju i wykazali podatek naliczony, niestety muszą czekać dłużej.

Możesz ubiegać się również o skrócony czas zwrotu podatku, czyli 25 - dniowy termin. Tutaj nie tylko należy złożyć wniosek, ale również musisz wykazać, że opłaciłeś wszystkie faktury. Pamiętaj, że urząd skarbowy może sprawdzić słuszność przyspieszonego terminu zwrotu poprzez kontrolę w Twojej firmie.

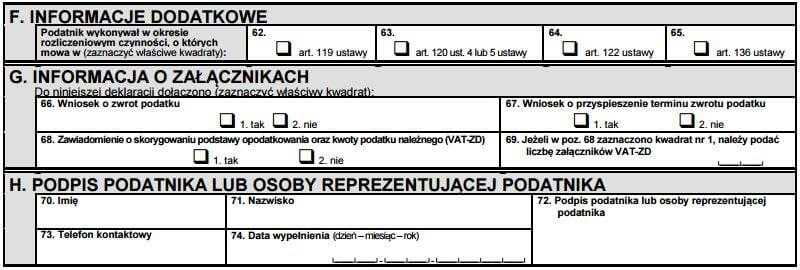

Część F - informacje dodatkowe

Pole 62 wypełniasz, jeżeli świadczyłeś usługi turystyczne (art. 119). Pozycję 63 ( art. 120 ust. 4 lub 5 ustawy) wypełniasz, gdy dostarczałeś towary używane, dzieła sztuki, przedmioty kolekcjonerskie oraz antyki nabyte lub importowane w celu sprzedaży. Jeżeli natomiast działałeś w obszarze złota inwestycyjnego (art. 122), zaznacz pole 64, a gdy przeprowadzałeś transakcje trójstronne (art. 136) - zaznacz pozycję 65.

Część G

Jeżeli następuje zwrot podatku, zaznacz pierwszy wariant w polu 66 Jeżeli ubiegasz się o przyspieszony zwrot podatku, analogicznie wypełnij pozycję 67.

Część H

Na sam koniec wpisz datę wypełnienia deklaracji VAT, podaje swoje imię, nazwisko, numer telefonu oraz złóż swój podpis.

I to wszystko. Po przeczytaniu artykułu, nie powinieneś mieć problemu z wypełnieniem deklaracji VAT-7. Wystarczy uważnie czytać wszystkie rubryki oraz musisz poprawnie wyliczyć podatek, a uzupełnienie formularza nie będzie czasochłonne.

Oceń ten artykuł: