Jak wypełnić druk VAT-R?

Kto musi złożyć deklarację VAT-R?

Deklaracja VAT-R składana jest przez przedsiębiorcę, który chce lub musi zostać tzw. "vatowcem". Wniosek VAT-R jest składany w celu rejestracji lub aktualizacji danych związanych z podatkiem VAT (podatek od towarów i usług).

Po wypełnieniu formularza przedsiębiorca staje się czynnym podatnikiem VAT.

Niektóre wykonywane działalności zobowiązują przedsiębiorcę do bycia podatnikiem VAT, niestety nie można z tego zrezygnować. Ten wątek będzie poruszony w dalszej części artykułu.

Przeczytaj również artykuły:

- Co to jest podatek VAT i jak go obliczać?

- Czynny podatnik VAT, czyli z czym wiąże się bycie vatowcem?

Pobierz druk VAT-R - Zgłoszenie rejestracyjne w zakresie podatku od towarów i usług.

Gdzie złożyć deklarację VAT-R?

Formularz VAT-R składa się w odpowiednim urzędzie skarbowym, ze wskazaniem na:

- miejsce wykonywania czynności opodatkowanych - jeżeli masz tylko jedno takie miejsce (np. sklep lub biuro) albo gdy masz ich kilka, lecz wszystkie na terenie podległym pod ten sam urząd skarbowy,

- miejsce zamieszkania (osoby fizyczne) lub siedziby (spółki) - jeżeli czynności opodatkowane wykonujesz w kilku miejscach, na terenie podlegającym pod różne urzędy skarbowe.

Oprócz tego możesz złożyć deklarację do urzędu miasta lub gminy razem z wnioskiem CEIDG-1. Możesz również osobiście złożyć wniosek do urzędu skarbowego (odpowiedni Tobie urząd skarbowy możesz znaleźć naszej bazie urzędów pąnstwowych).

O tym jak wypełnić wniosek CEIDG-1 przeczytasz w artykule: Zarejestruj firmę - wypełnij wniosek CEIDG-1

Jak prawidłowo uzupełnić deklarację VAT-R?

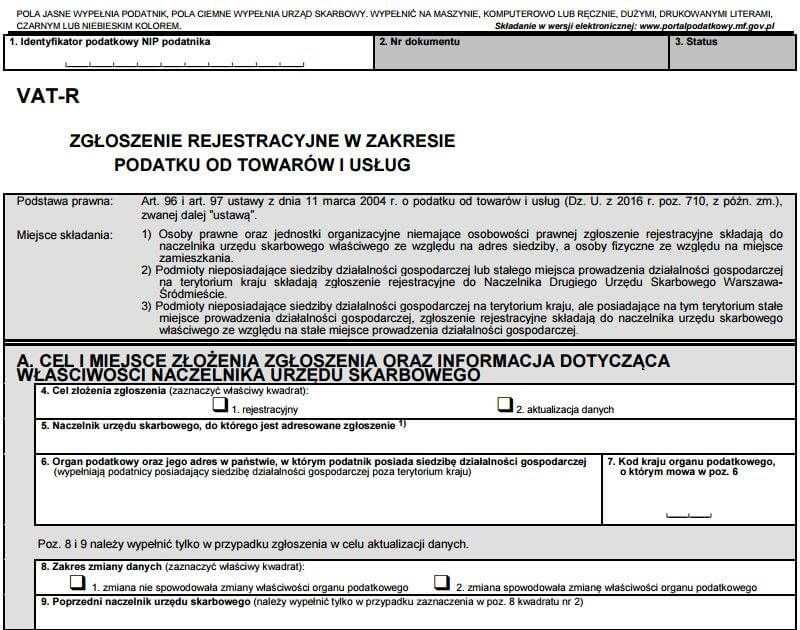

Część A - cel i miejsce złożenia oraz informacja dotycząca właściwości naczelnika urzędu skarbowego

Jest to krótka część, która nie powinna przysporzyć większych kłopotów. W nagłówku należy podać Twój numer NIP. W punkcie 4 należy zaznaczyć cel składania deklaracji VAT-R, czyli rejestracja nowego podmiotu jako płatnika VAT lub aktualizacja danych (np. zmiana adresu).

Pozycja 5 tutaj wpisz nazwę urzędu skarbowego oraz adres.

Pozycja 6 i 7 uzupełniasz wyłącznie wtedy, gdy Twój adres zamieszkania jest poza granicami Polski.

Pozycja 8 i 9 wypełniasz, gdy aktualizujesz dane i zaznaczasz, czy zmienił się urząd skarbowy, do którego odprowadzany jest podatek VAT.

Przeczytaj również:

- Co to jest podatek VAT i jak go obliczać?

- Czynny podatnik VAT, czyli z czym wiąże się bycie vatowcem?

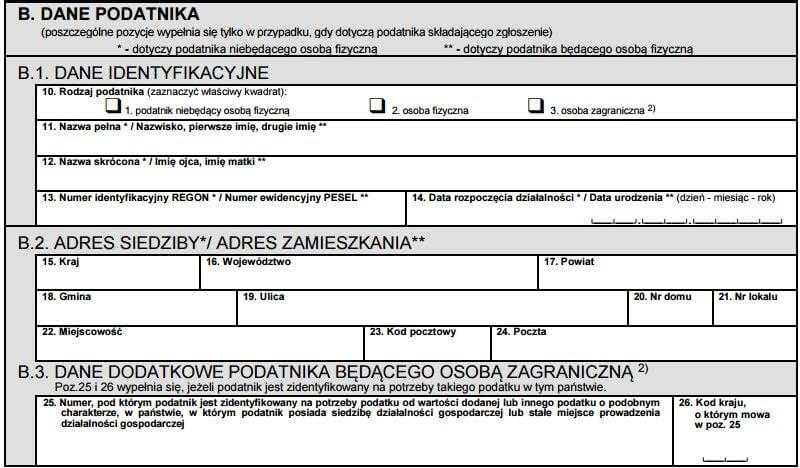

Część B - dane podatnika

W polu B1 należy wpisać dane identyfikacyjne takie jak rodzaj podatnika, nazwa, numer REGON oraz data urodzenia wzglednie data rozpoczecia działalności gospodarczej.

Pole B2 - tutaj należy wpisać adres zamieszkania dla osoby fizycznej lub adres siedziby firmy.

Pole B3 dane dodatkowe podatnika bedącego osobą zagraniczną - jest to podatnik nieposiadający na terytorium kraju siedziby swojej działalności lub stałego miejsca prowadzenia swojej działalności gospodarczej.

Pamiętaj, że przy rejestrowaniu jednoosobowej działalności gospodarczej nadal pozostajesz osobą fizyczną!

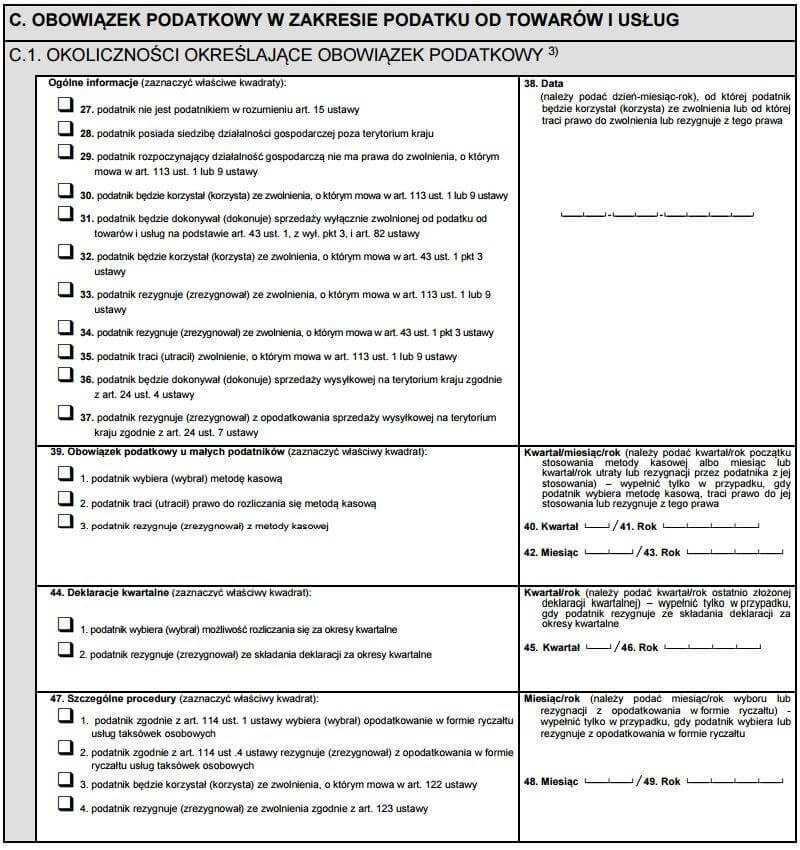

Część C - obowiązek podatkowy w zakresie podatku od towarów i usług

Część składa się z 3 części. Pierwsza z nich:

Część C1 - Okoliczności określające obowiązek podatkowy

Pozycja 27 uzupełnia osoba, która nie jest osobą prawną, ani jednostką organizacyjną, niemająca osobowości prawnej lub osoba fizyczna wykonująca samodzielnie działalność gospodarczą.

Pozycja 28 wypełnia jedynie podatnik, którzy posiadają siedzibę poza terytorium kraju.

Pozycja 29 Zaznacza przedsiębiorca, który nie może być zwolniony z podatku VAT.

Dotyczy to takich czynności jak:

- wewnątrzwspólnotowe nabycie towarów,

- dostawy towarów, dla których podatnikiem jest nabywca,

- import towarów i usług,

- świadczenia usług przenoszenia uprawnień do emisji gazów cieplarnianych.

A także obejmuje podatników, dokonujących dostaw:

- wyrobów z matali szlachetnych lub wyrobów z udziałem matali szlachetnych,

- towarów opodatkowanych akcyzą, z wyjątkiem energii elektrycznej oraz wyrobów tytoniowych w rozumieniu przepisów o podatku dochodowym,

- nowych środków transportu,

- terenów budowlanych oraz przeznaczonych pod zabudowę.

Oraz:

- świadczących usługi prawnicze oraz usługi doradztwa, a także usługi jubilerskie,

- nieposiadający siedziby działalności gospodarczej na terytorium kraju.

Pozycja 30 tutaj zaznacza tylko ten przedsiębiorca, który jedynie aktualizuje, a nie rejestruje się jako podatnik VAT.

Pozycja 31 nie zaznacza się tego pola, ponieważ większość towarów i usług jest opodatkowane, jednak są pewne wyjątki, np. handel przedmiotami używanymi, prowadzenie kantoru wymiany walut, wykonywanie zawodu technika dentystycznego.

Pozycja 32 jeżeli przedsiębiorca jest rolnikiem ryczałtowym, to zaznacza tę pozycję.

Pozycja 33 jest to kluczowe pole, ponieważ to tutaj zaznacza się, czy podatnik rezygnuje ze zwolnienia z podatku i wtedy staje się "vatowcem".

Pozycja 34 tę pozycję zaznacza rolnik ryczałtowy, który rezygnuje ze zwolnienia z podatku.

Pozycja 35 jeżeli przedsiębiorca utracił zwolnienie, czyli po przekroczeniu wielkości sprzedaży wynoszącej 150 000 pln w ciągu roku lub proporcjonalnie do miesięcy, gdy przedsiębiorca nie prowadzi działalności przez cały rok.

Pozycja 36 ten punkt dotyczy podatników VAT w kraju Unii Europejskiej, poza granicami Polski-wysyłających opodatkowany VAT-em towar do polskich firm.

Pozycja 37 jest to rezygnacja z opcji z punktu 36.

Pozycja 38 należy podać datę, od którego wchodzi w życie zaznaczona opcja od pola 27 do pola 37.

Pozycja 39 zaznacza się jedno z trzech pól:

- podatnik wybrał metodę kasową, czyli tzw. mały podatnik-obowiązek podatkowy powstaje z dniem uregulowania całości lub części należności,

- podatnik utracił prawo do rozliczania się metodą kasową-przedsiębiorca, który traci lub utracił prawo do rozliczania się metodą kasową, czyli podatnik, który stracił status "małego podatnika" z powodu przekroczenia limitu obrotów,

- podatnik rezygnuje z metody kasowej.

Pozycje 40, 41, 42, 43 te pola wypełniają jedynie przedsiębiorcy, którzy wybrali metodę kasową, tracą lub rezygnują z tego prawa.

Pozycje 45 i 46 wypełnia podatnik, który rezygnuje ze składania deklaracji kwartalnych, wpisując odpowiednio miesiąc i rok ostatnio złożonego formularza.

Pozycje 47, 48, 49 tutaj pierwsze i drugie pole wypełniają taksówkarze, a pozycję trzecią i czwartą uzupełniają osoby zajmujące się złotem.

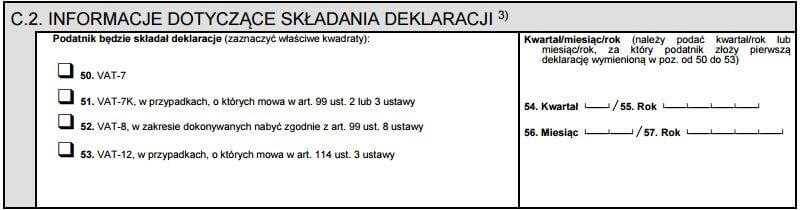

Część C2 - Informacje dotyczące składania deklaracji

VAT-7 składa podatnik, który składa formularz co miesiąc.

VAT-7K to z kolei deklaracja dla "vatowców" rozliczających się kwartalnie.

VAT-7D to formularz dla tzw., dużych przedsiębiorców.

VAT-8 wypełniają przedsiębiorcy, którzy nie mają obowiązku składania wyżej wymienionych deklaracji-dotyczy to głównie importu z krajów Unii Europejskiej.

VAT-12 wypełniają taksówkarze, którzy w polu C1, w pozycji 47. wybrali opodatkowanie w formie ryczałtu.

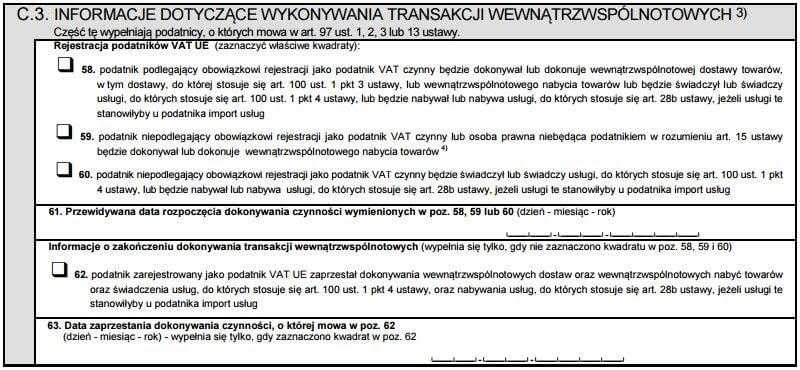

Część C3 - Informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych

Tę część wypełniają przedsiębiorcy, dokonujący transakcji wewnątrzwspólnotowych, mający obowiązek rejestracji jako podatnicy VAT UE.

Pozycje 58, 59, 60 zaznaczają odpowiednio podatnicy, spełniający warunki w kolejnych opisach. Zaznaczenie punktu 60 przez podatnika jest równoznaczne ze złożeniem pisemnego oświadczenia o opodatkowanie wewnątrzwspólnotowego nabycia towarów.

Pozycja 61 należy tu wpisać przewidywaną datę rozpoczęcia transakcji wewnątrzwspólnotowych.

Pozycja 62 z kolei ten punkt zaznaczają ci przedsiębiorcy, którzy zaprzestają transakcji wewnątrzwspólnotowych. W punkcie 63 podatnik wpisuje date zaprzestania tych transakcji.

Część D - Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT

W części D zaznaczasz czy wnioskujesz o wydanie pisemnego potwierdzenia zarejestrowania podatnika VAT jako czynnego lub zwolnionego.

Część E - Podpis podatnika lub osoby reprezentującej podatnika

Wypełnienie tej części nie powinno sprawiać większego problemu. Nie zapomnij się również podpisać.

We wniosku jest jeszcze część F - przeznaczona jest ona na adnotacje urzędu skarbowego - w tej części nic nie zaznaczasz.

To by było na tyle. Teraz wypełnienie deklaracji VAT-R nie powinno stanowić większego problemu. Po wypełnieniu musisz dostarczyć formularz do odpowiedniego urzędu skarbowego, zgodnego z miejscem wykonywania działalności gospodarczej.

Oceń ten artykuł: